英策咨询

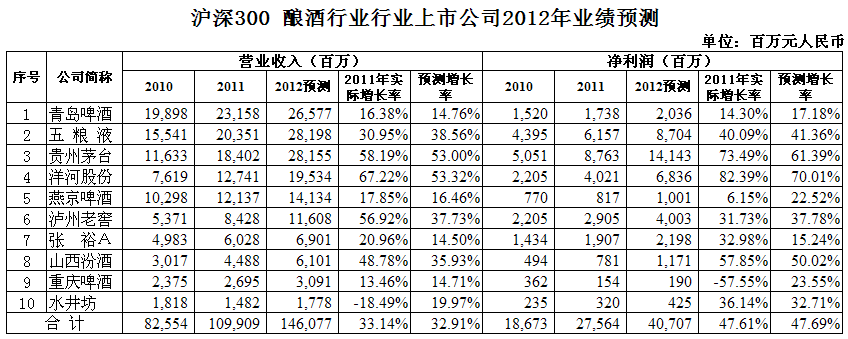

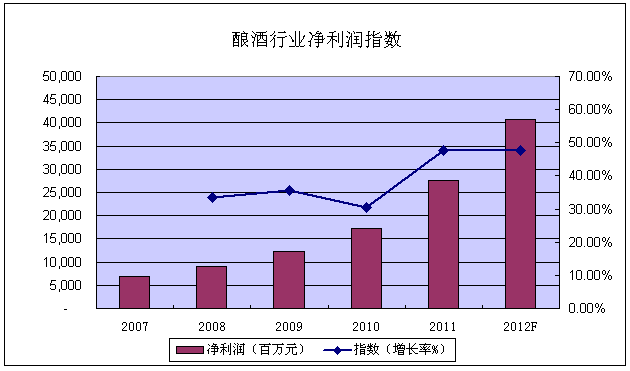

根据英策咨询近日与腾讯财经联合发布的2012年沪深300上市公司业绩预测,今年沪深300中10大酿酒行业上市公司的营业收入及净利润合计,将分获32.91%和47.69%的增长,如下图所示:

2011年,我国酿酒行业盈利实现快速增长,行业发展主要有以下特点:

1、得益于产品提价和结构升级,白酒行业毛利率和税前利润率均呈上升趋势,整体实现量价齐升,销售收入和产量增速均创新高;

2、啤酒行业产量增速自2007年以来首次突破两位数,收入增速和吨酒价均创2002年以来新高,但受制于成本压力,利润增速低于收入;

3、自2005年大幅下调葡萄酒进口关税以来,海外葡萄酒大量涌入,国人对欧美的葡萄酒文化及洋酒推崇有加,国产葡萄酒市场面对较大压力。随着人民生活水平的提高,葡萄酒市场价格出现更大增长空间。

2012年,白酒行业整体发展趋势继续向好,预计酿酒行业盈利增速依然较强。但随着通胀的明显回落,价格也将出现一定程度回调,预计白酒企业利润仍将维持高速增长,但增速将有所放缓。啤酒方面,今年啤麦采购价格普遍下降,在CPI下行背景下,啤酒企业成本压力有望得到改善,目前整个行业处于整合后期,竞争格局稳定。受益于吨酒价格提升和费用率下降,啤酒行业盈利能力将得以提升。此外,葡萄酒行业仍处于高速成长期,市场空间巨大。有关专家预计,未来三年国内葡萄酒销量有望保持15%以上的增长速度,葡萄酒普及率的提升也不会受经济下行环境的影响。

这里特别提一下作为中国白酒行业领先企业和酱香型白酒行业垄断者的贵州茅台。贵州茅台产品,是世界三大蒸馏名酒之一。公司最近公布了2012 年通过国内经销商渠道销售的茅台酒及系列酒销量,其中53°茅台酒销量为9500吨,43°茅台酒销量为1300吨,王子系列酒4000吨,迎宾酒5000吨。此次公司公布的销量,主要为通过经销商的销售量,不包括直供环节。我们预计,其他渠道供应量在4000吨以上,全年销量增量在1800-2000吨左右。53°和43°茅台酒销量的比值比预期高,说明市场更接受高度茅台。茅台实现了公开销售渠道、网点和市场供应量信息“双公开”,有助于公司打假,实现假茅台消费者的回归,实现销量的稳定增长。

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123