英策咨询

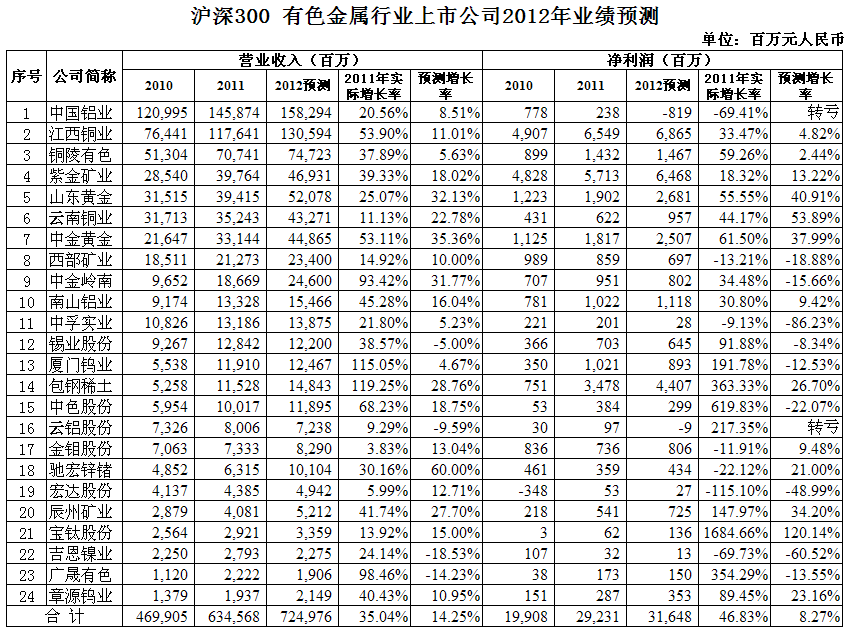

根据英策咨询近日与腾讯财经联合发布的2012年中国沪深300上市公司业绩预测,今年沪深300中24家有色金属行业上市公司的营业收入及净利润合计,将分别获得14.25%和8.27%的增长,与同组公司2011年全年营业收入及净利润合计增长率35.04%及46.83%相比,分别下降20.79和38.56个百分点,详见下图。

?? 2011年,我国经济增速虽有所放缓,但主要有色金属产品却延续2010年以来倍受追捧态势,前三个季度多数有色金属品种价格一直在高位震荡,整个行业继续保持快速增长态势。

??? 2012年,欧债危机的蔓延及全球经济增长的滞缓,给有色金属市场需求带来较大冲击。同时,受国内宏观调控和紧缩货币政策延续作用及有色金属行业自身存在的产能过剩和环保压力加大等一系列因素影响,上半年主要有色金属品种有回落并持续低位徘徊迹象。

??? 国家发改委相关统计数据显示,今年1-4月,全国十种有色金属产量为1123万吨,同比增长4.6%,增速同比减缓5个百分点。其中,电解铝产量610万吨,增长10.7%,同比加快8个百分点;铜产量增长8.1%,同比减缓7.7个百分点;铅产量下降8.8%,去年同期为增长33%;锌产量下降7.3%,去年同期为增长9.2%;氧化铝产量增长7.7%,减缓4.7个百分点。

??? 今年前3个月,有色金属行业实现利润399亿元,同比下降3.1%,其中有色金属矿采选业利润154亿元,增长16.5%;有色金属冶炼及压延加工业利润245亿元,下降12.4%。

??? 中国经济增速下滑以及欧美经济的不确定性对全球金属和矿业公司产生巨大影响,LME有色金属期货价格自年初以来持续回调,其中铝合约近期屡创调整以来新低,如下图:

??? 从以上统计数据看出,年内主要有色金属产量增速明显放缓,与此同时,有色金属行业还面临价格下降与成本攀升双重压力。多家上市公司一季度出现不同程度亏损,行业龙头中国铝业亏损10.8亿元,同时预计2012年中报继续亏损。面对今年“亏”字当头的重压以及来自上游铝土矿不断提高的成本和下游价格的压力,铝业巨头不得不重锤出击,以提振铝价,完成业绩救赎。今年6月1日,中国铝业公告称,公司决定所属山东、河南、中州分公司实行弹性生产,压缩氧化铝产能170万吨;与此同时,中国铝业各分公司氧化铝出厂价已经提高至2900元/吨。自去年11月以来,中国铝业氧化铝出厂价始终徘徊在2800元/吨左右,处于盈亏平衡线附近。中国铝业使出“限产、提价”组合拳,以期达到提振铝价、拯救业绩的目的,但由于上游受制于印尼铝资源出口,下游需求前景难言乐观,公司此番自救能有多大效果,尚在未定之数。

?? 与此相对应,因全球金融市场动荡,应资金避险需求,黄金和白银等贵金属价格居高不下,以黄金、白银等贵金属为主要产品的上市公司业绩在业内风光依旧,山东黄金、中金黄金、辰州矿业等几家上市公司业绩继续保持高速增长态势。

从有色金属行业本身来看,2012年依然存在一些突出的矛盾和问题,如:

(1)结构性矛盾突出,部分品种冶炼产能严重过剩,行业内部竞争激烈,铝产品相关企业经济效益较差;

(2)资源、能源对行业发展制约因素加大,矿产资源对外依存度继续上升;

(3)随着政府强调经济增长方式转型升级,有色金属行业面临巨大的环保压力。

?? 如何解决产能过剩、整体技术水平低、环境污染严重、产业集中度低以及面临国外反倾销等贸易摩擦压力问题,成为近期内有色行业产业结构调整的主调。

?? 长期看,有色金属资源的稀缺性,决定了有色金属行业具有极高的战略价值。作为关系经济安全和国防安全的重要战略物资,在“十二五规划”中,国家对有色行业的重视和支持度依然不减。但是,在2012年全球经济增速进一步放缓情况下,建筑建材、汽车、高铁建设等下游需求领域仍将继续低迷,加之有色金属行业本身面临的产能过剩及价格周期影响,2012年有色金属行业整体业绩将受到大幅度调整,短期很难维持此前高速增长的步伐。

?

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

? 英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

? 英策潜力股QQ群:180739123

?

?

?

?