英策咨询

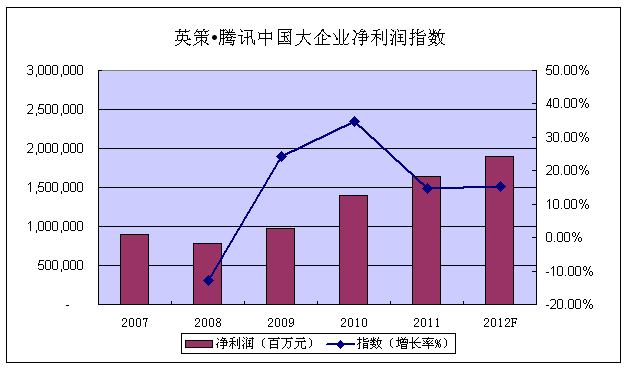

英策咨询近日与腾讯财经联合发布业绩预测报告,预计2012年中国沪深300上市公司营业收入合计为18万亿元,净利润合计为1.89万亿元,与2011年同组上市公司营业收入合计16.43万亿元及净利润合计1.64万亿元相比,分别增长9.59%和15.36%。2011年,同组上市公司营业收入和净利润合计增长率分别为23.91%和14.20%,预测显示,该组上市公司2012年营业收入增长速度将大幅减低14.32个百分点,净利润增长速度则微增1.16个百分点,略高于2011年。

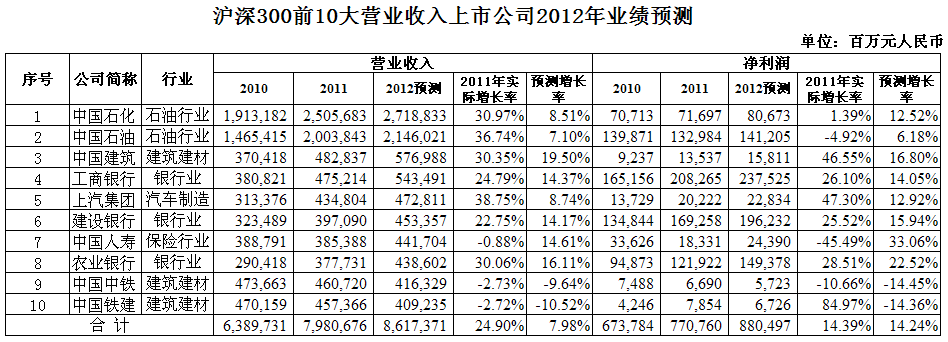

预测还显示,2012年沪深300中营业收入排前10的上市公司,均为特大型国有企业,其营收与净利合计,将分别增长7.98%和14.24%,与沪深300平均增长水平基本一致。这意味着,特大型国有控股上市公司在蓝筹股中发挥着标杆性作用。10大上市公司2012年营业收入增长率大幅低于2011年,而净利润增长率却略高于2011年,表明今年国有大型经济实体在宏观经济放缓背景下盈利能力反而略有增强,国企在市场中的主导地位和优势非常明显。

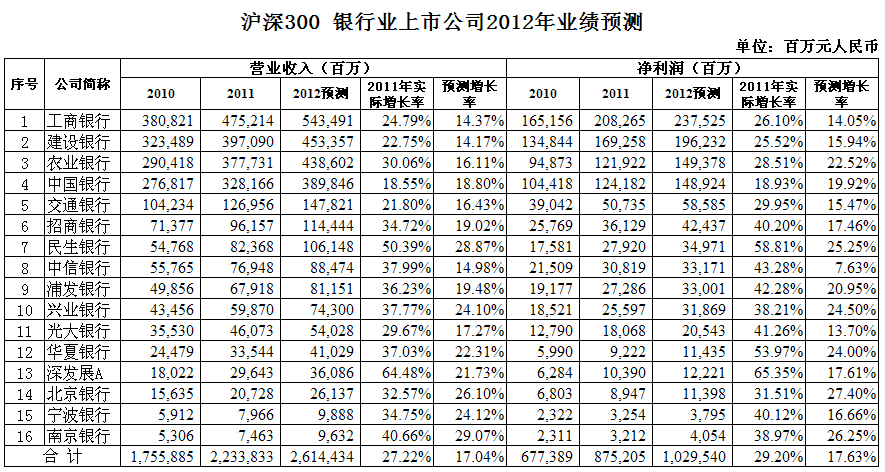

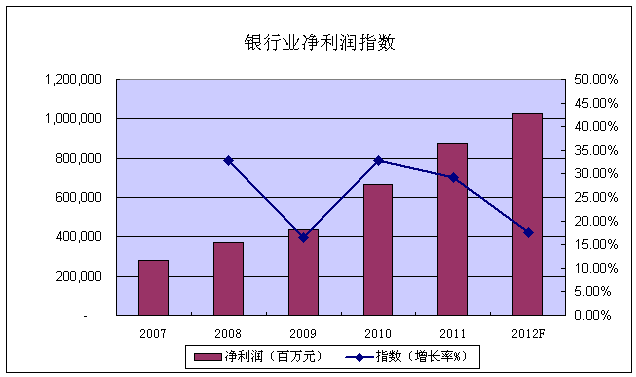

预测数据显示,2012年16家上市银行营业收入及净利润合计分别增长17.04%和17.63%,超过沪深300整体的增长水平,表明大型国有控股银行在宏观经济增速放缓背景下,仍保持较为稳定的业务扩张能力,但与同组银行2011年营业收入及净利润增长率27.22%和29.20%相比,增速则明显放缓。

6月7日,人民银行42个月以来首次降息,并将金融机构存款利率浮动区间的上限调整为基准利率的1.1倍;贷款利率浮动区间的下限调整为基准利率的0.8倍。此举被视为利率市场化的重大举措,此后短短十几天内,中国的商业银行体系掀起一波存款利率上浮潮。由于利率重新定价存在一定滞后效应,此次降息料对明年的银行利润增速影响将更大。

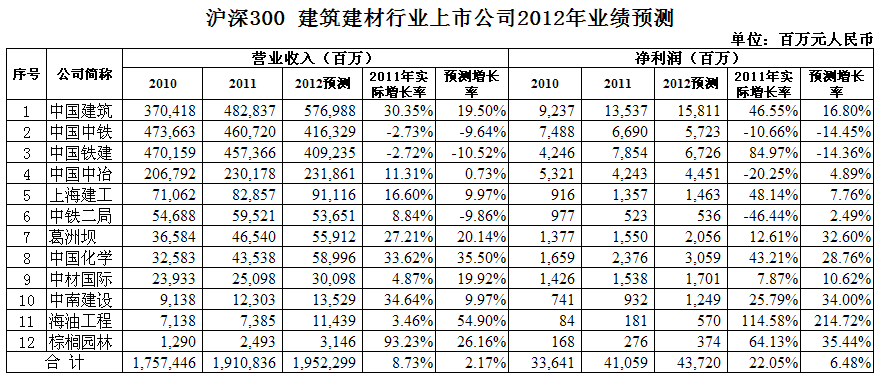

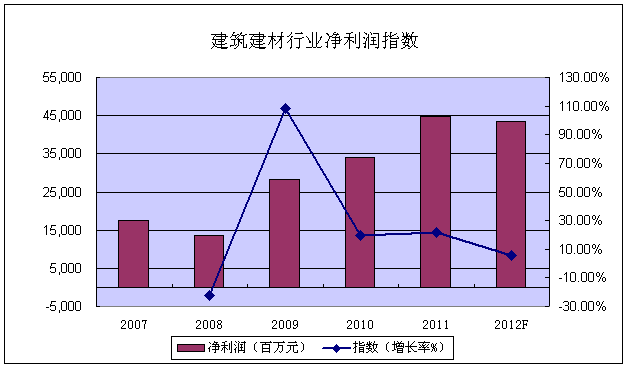

预测进一步显示,沪深300中作为国民经济重要支柱产业的建筑建材行业12家上市公司,2012年营收及净利将分别实现2.17%和6.48%的增长。2011年,同组公司营收及净利润增长率分别为8.73%和22.05%。这表明,今年建筑建材行业上市公司的业绩增速将大幅下滑,主要原因是年初以来我国基础设施建设及房地产行业投资显著下降,建筑建材市场需求疲软。近期,住建部印发了《“十二五”建筑节能专项规划》,将大力推动绿色建筑的发展,料对行业走向产生深远影响。

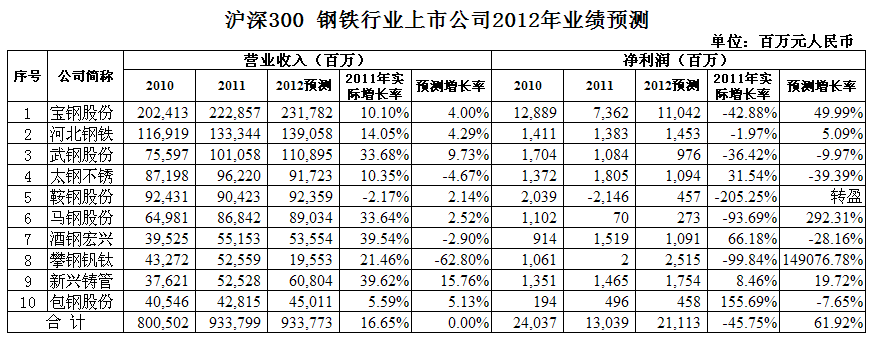

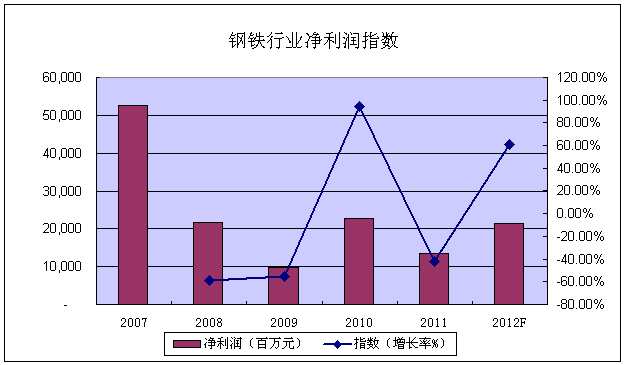

从另一个国民经济基础产业――钢铁行业的预测数据看,沪深300中10家钢铁企业2012年营收及净利增长率分别为零及61.92%,反映出钢铁行业今年销售增长乏力(2011年同组上市公司营业收入增长率为16.65%),而净利润增长率较高的原因,一是得益于去年一些钢企重组带来的非经营性收益将在今年得以显现,另一方面是由于2011年整个钢铁行业的利润基数较低(2011年同组公司净利润的实际增长率为-45.75%)。

发改委公布的数据显示,今年前4个月,钢铁行业实现利润395亿元,同比下降49.5%。其中,黑色金属矿采选业利润212亿元,下降7.9%;钢铁冶炼及加工业利润151亿元,下降68.8%。6月初,素有行业风向标之名的宝钢率先下调7月钢材出厂价格之后,包括武钢、鞍钢、首钢等在内的国内龙头钢企也纷纷下调钢价。本次龙头钢企下调价格的主要原因,在于国内钢铁需求依然低迷,同时产量仍处于历史高位,供求矛盾凸显。

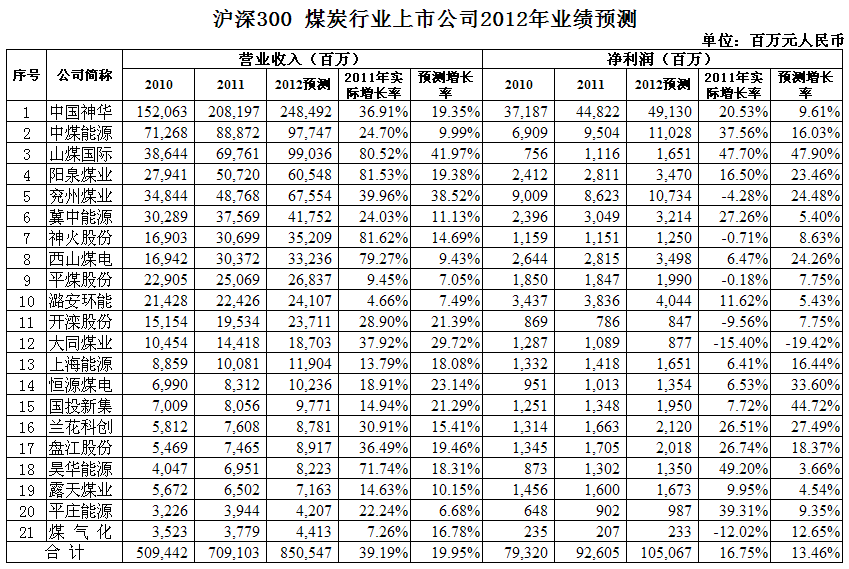

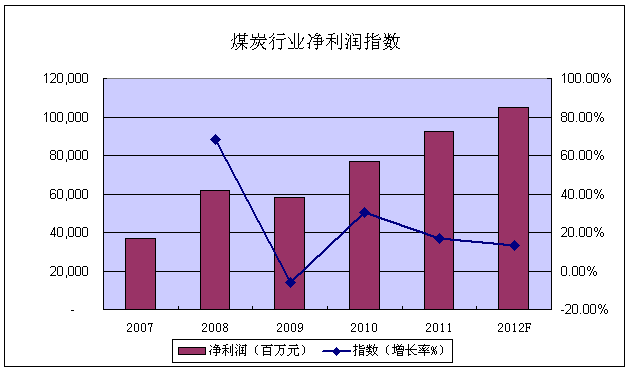

英策咨询的预测进一步显示,沪深300中煤炭行业21家上市公司2012年营收和净利增长率分别为19.95%和13.46%,在营收增长率大幅高于沪深300平均水平的同时,净利增长率则略低。这表明,一方面2012年市场对煤炭的需求仍保持高位,但煤炭企业的盈利空间因煤价波动的影响将遭到挤压。

6月20日,海运煤炭网发布最新一个周期(6月13日至20日)的数据显示,环渤海地区港口发热量5500大卡市场动力煤综合平均价格报收729元/吨,环比下降23 元/吨。这一价格已经较今年年初时下跌近100元/吨。煤价持续下跌显然对煤炭企业的盈利情况造成不利影响。

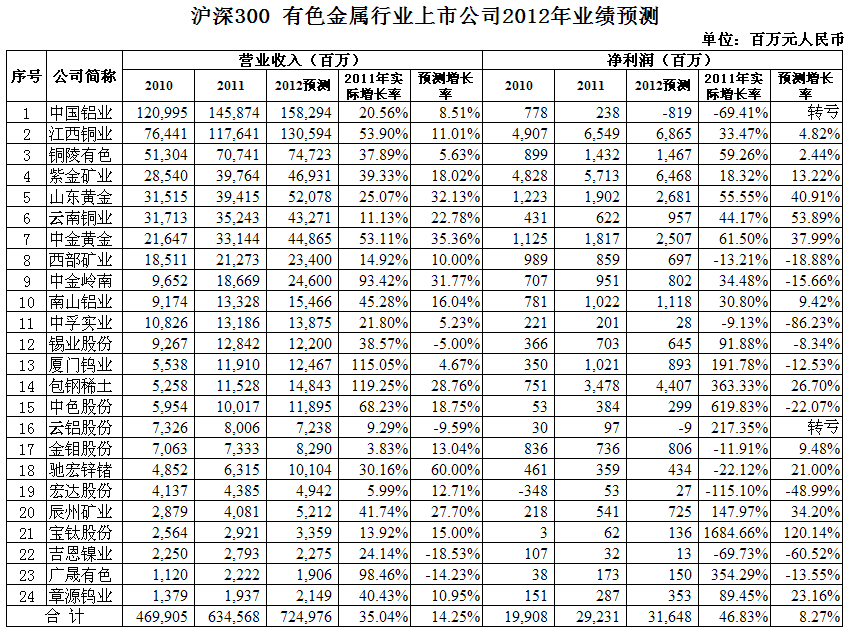

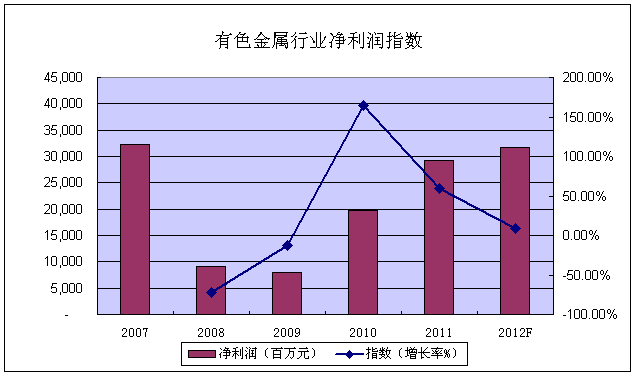

预测还显示,沪深300中24家有色金属行业上市公司2012年营收及净利增长率分别为14.25%和8.27%,营收增速高于沪深300整体水平,净利增速大幅低于沪深300平均值。产能过剩、整体技术装备水平低、环境污染严重、产业集中度低以及应对反倾销策略不力等问题,将继续制约我国有色金属行业上市公司的盈利能力。

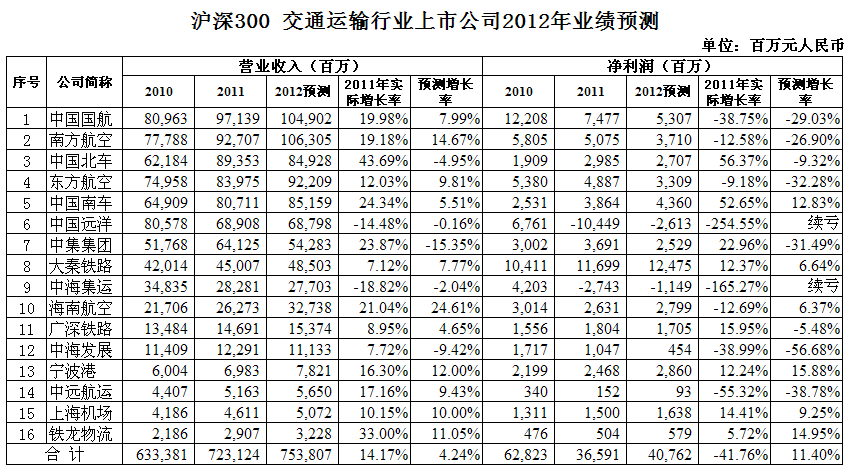

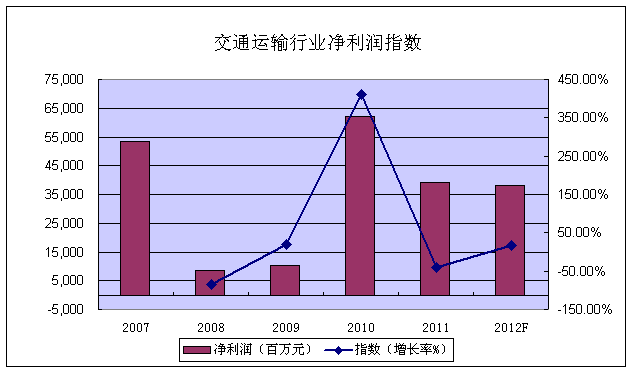

2011年,沪深300中16家交通运输行业上市公司营收及净利增长率分别为14.17%和-41.76%,净利出现负增长主要是由于中国远洋等行业巨头发生严重亏损及行业整体毛利率大幅下降所致。此次预测显示,沪深300中16家交通运输行业上市公司2012年营收和净利增长率分别为4.24%和11.40%,与沪深300上市公司的平均增长水平相比,差距仍然明显。今年年初以来,交通运价整体有触底回升迹象,英策咨询虽然预测中国远洋和中海集运等上市公司2012年仍将发生亏损,但亏损额大幅减少,2012年沪深300中各大交通运输行业上市公司的业绩,整体将会扭转负增长局面。

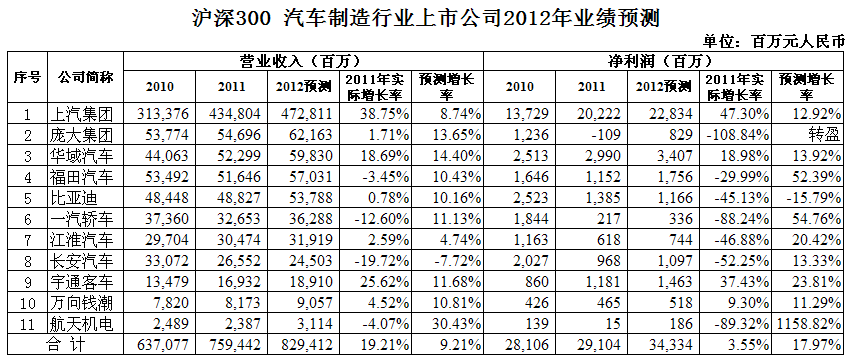

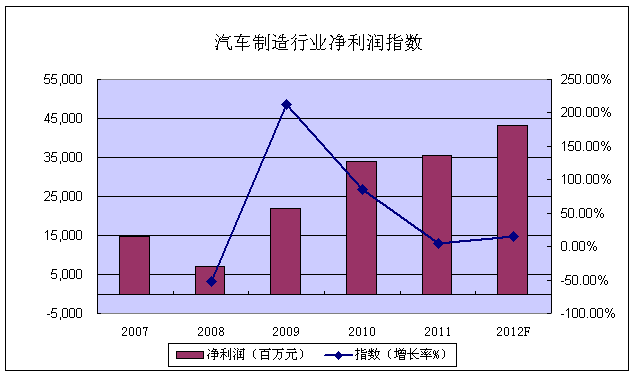

在汽车制造行业,预测数据显示,2012年沪深300中11家汽车制造业上市公司营收和净利将获9.21%和17.97%的增长,基本上与沪深300整体水平相当。2011年,受政府消费刺激政策退出的影响,同组公司在营收增长19.21%的同时净利仅增长3.55%。2012年,政府将再次启动补贴措施,今年的净利润增速预计将大幅提高。

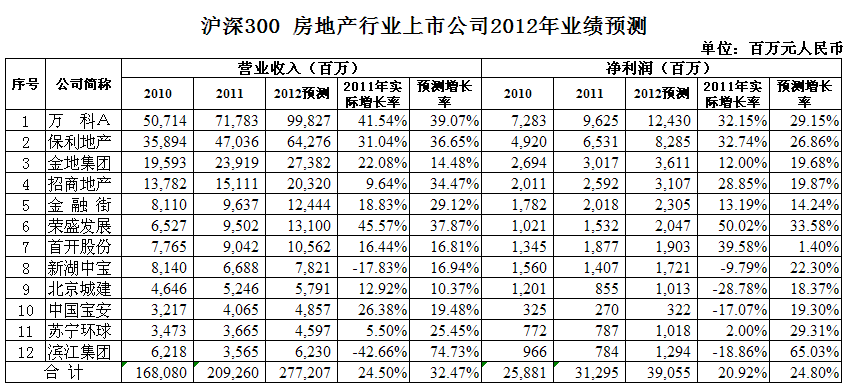

预测数据显示,2012年沪深300中12家房地产上市公司的营收和净利增长率分别为32.47%和24.80%,不仅大幅高于沪深300整体增长水平,而且高于2011年同组上市公司营收及净利增长水平24.50%和20.92%。这表明,尽管政府制定了各种抑制房价的措施并对房地产行业进行调控,但对大型房地产开发商业绩的影响并不大,大型房企的盈利能力依然很高。

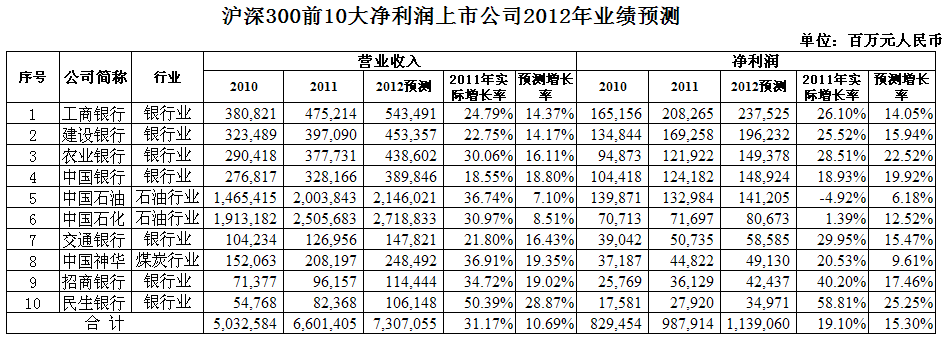

在上市公盈利能力方面,2012年中国工商银行仍将是沪深两市净利润最高的上市公司,全年将实现净利润2375亿元,增长14.05%。紧随其后的,是中国建设银行和中国农业银行,分别实现净利润1962亿元和1494亿元,分别增长15.94%和22.52%。2011年十大盈利上市公司在2012年的业绩预测数据,如下表所示:

根据英策咨询的预测,总体而言2012年沪深300上市公司的营业规模与2011年相比,仅获个位数增长,增长率同比大减14个百分点,显示2012年我国经济增速将明显放缓。蓝筹上市公司在营业收入增速下滑的同时,净利润增速仍能基本维持去年的水平并略有提高,表明国有大型企业在各行业中对市场仍占有主导和支配地位,定价优势明显,盈利能力和盈利水平稳定。

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123