英策咨询

江苏金飞达服装股份有限公司(002239),是国内最大的高档服装(女装)ODM与OBM厂商之一,也是中国主要的规模化服装生产企业,产品多销往美国市场。公司于2008年5月在深交所中小板上市。

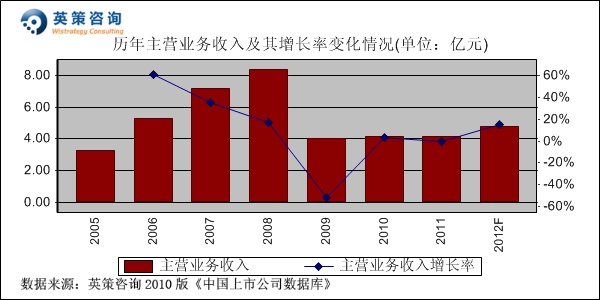

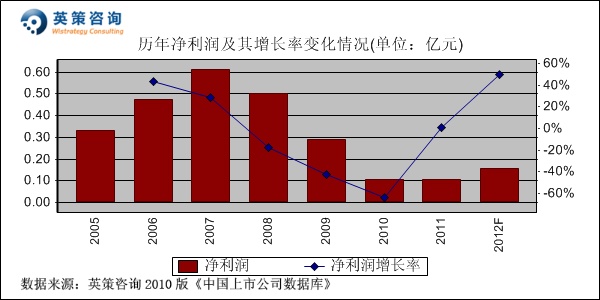

数据显示,2008年以前公司主营业务收入和净利润保持快速增长态势。但近年来受金融危机及欧债危机影响,服装出口企业面临严峻外贸环境,经营业绩深受拖累。2011年度,由于服装原材料及辅料价格高位运行,人工成本持续上升和人民币升值,公司实现营业收入4.16亿元,同比下降0.46%;实现净利润1,054.84万元,同比增长0.68%;业绩连续三年停滞不前。其历年主营业务收入和净利润变化情况及使用英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

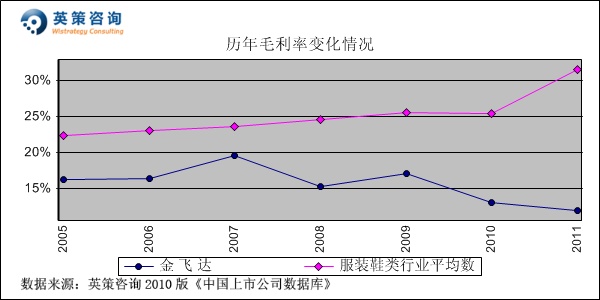

毛利率方面,数据显示,历年来公司产品毛利率始终处于行业平均毛利率之下,且近年来呈现持续走低态势。2011年,公司毛利率为11.92%,行业平均为31.60%。其历年毛利率变化情况,如下图所示:如下图所示:

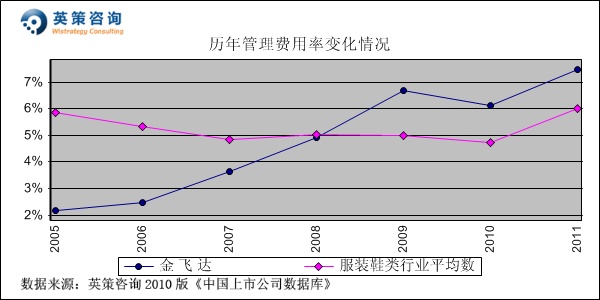

管理费用控制方面,数据显示,公司管理费用率长期以来总体呈现不断上升态势,近年来已明显高于行业平均水平。2011年,公司管理费用率为7.47%,同期行业平均为5.99%。其历年管理费用率变化情况,如下图所示:

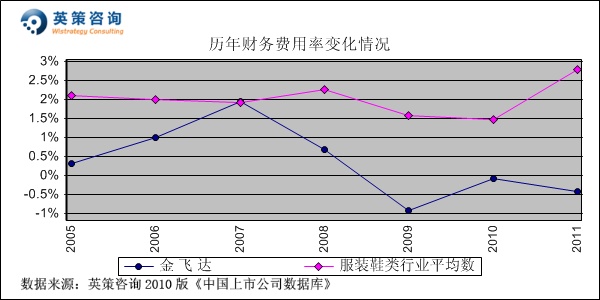

财务费用控制方面,数据显示,公司财务费用率始终低于行业平均水平,近年来该科目保持盈余状态。2011年,公司财务费用率为-0.43%,同期行业平均为2.79%。其历年财务费用率变化情况,如下图所示:

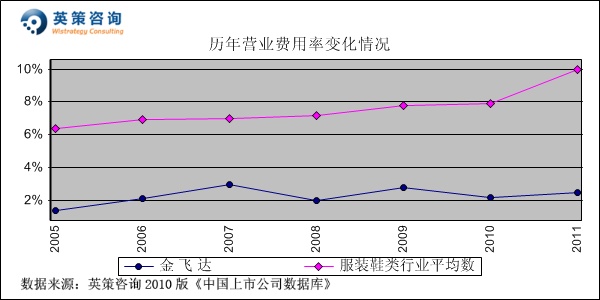

营业费用控制方面,数据显示,长期以来公司营业费用率始终保持远低于行业平均的水平,2011年为2.47%。同期,行业平均营业费用率为9.98%。其历年营业费用率变化情况,如下图所示:

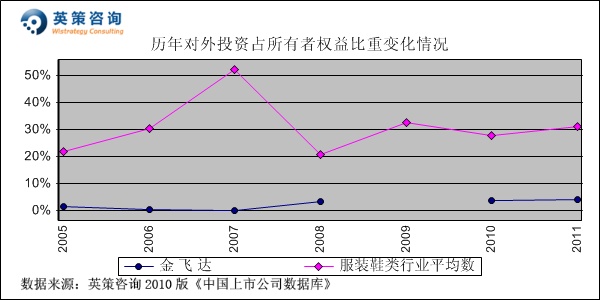

对外投资方面,数据显示,公司上市以前基本未开展对外投资活动,近年来稍有起色,但是其对外投资占所有者权益比重从未超过5%,2011年该比重为3.95%。其历年对外投资占所有者权益比重变化情况,如下图所示:

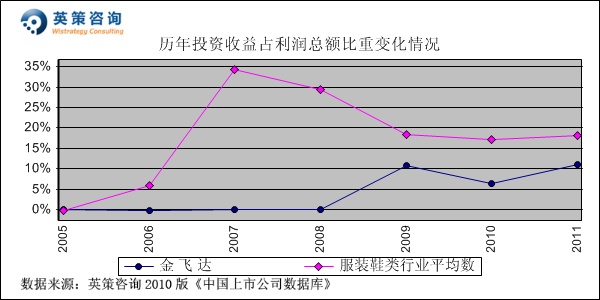

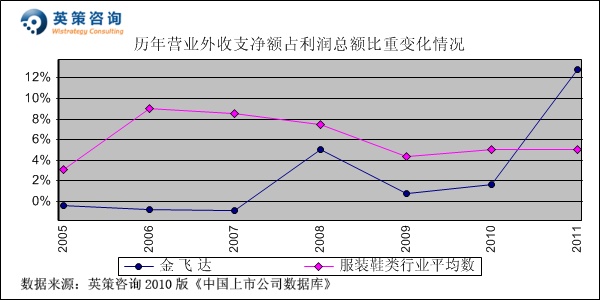

投资收益方面,数据显示,近年来公司投资收益占利润总额比重较往年有所提升,2011年该比重为11.11%。其历年对外投资收益占利润总额比重变化情况,如下图所示:营业外收支方面,数据显示,多年来公司营业外收支净额占利润总额比重均保持在6%以下,2011年提升至12.83%,原因为本期收到的政府补助大幅增加。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

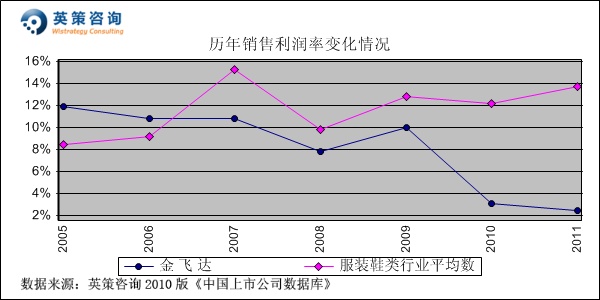

销售利润率方面,由于公司产品毛利率与行业平均水平的差距有所拉大,近年来其销售利润率持续走低,2011年为2.48%,大幅低于13.79%的行业平均。其历年销售利润率变化情况,如下图所示:

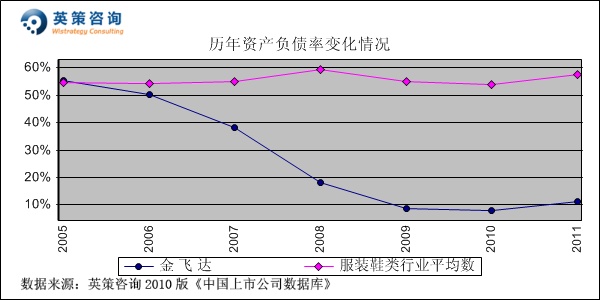

资本结构方面,数据显示,公司上市以来资产负债率维持在20%以下的低水平,2011年为11.18%。同期,行业平均资产负债率为57.40%。其历年资产负债率变化情况,如下图所示:

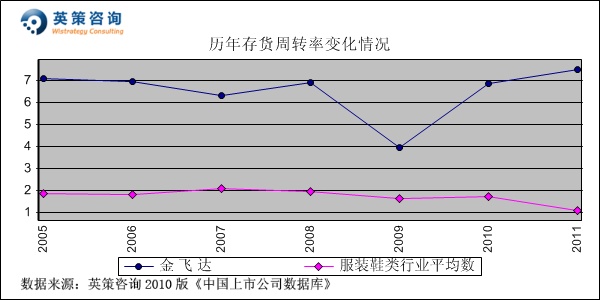

运营能力方面,数据显示,公司存货周转率长期以来远高于行业平均水平,2011年为7.48次,同期行业平均水平为1.09次。其历年存货周转率变化情况,如下图所示:

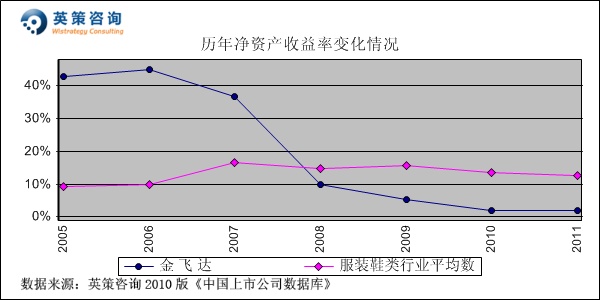

资本回报方面,数据显示,由于上市募得大量资金使其资产负债率偏低,公司近年来净资产收益率连续低于行业平均值,2011年仅为1.97%。同期,行业平均净资产收益率为12.79%。其历年净资产收益率变化情况,如下图所示:

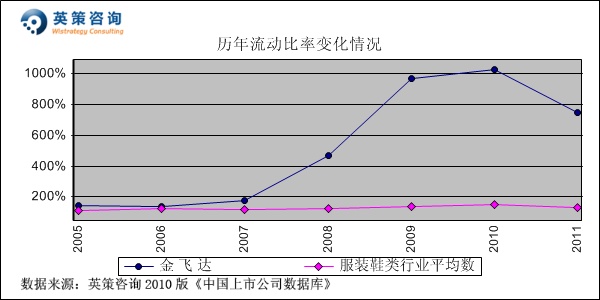

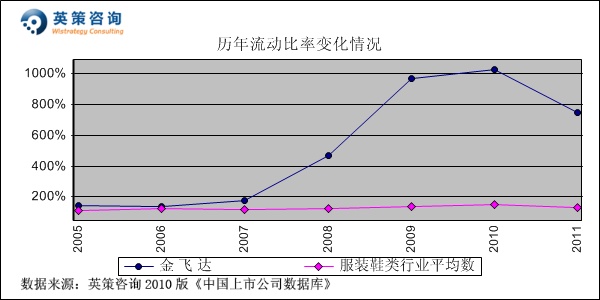

流动性方面,数据显示,公司上市以来流动比率大幅冲高,主要原因是原本募集资金用于三个子公司的产能扩张计划因金融危机而搁浅,大部分募集资金尚未投入使用。2011年,公司流动比率为748%。其历年流动比率变化情况,如下图所示:

利润分配方面,数据显示,公司近两年来连续进行利润分配,2011年分红比例为38.11%。其历年分红比例变化情况,如下图所示:

总体来看,近年由于欧美市场需求下降,国内用工等生产成本上升,过去十几年中曾经是我国最具竞争优势的服装出口,其竞争优势正在逐渐下降。

在当前形势下,作为主要从事女装加工出口的企业,公司一方面努力探索转变原有的经营方式,在做好外销业务同时,对于日益壮大的国内服装市场探索多种营销模式发展国内业务;另一方面积极寻找新的利润增长点,公司将增加对其他行业的投资力度,培育新的利润增长点,积极参与文山州卡西矿业有限公司的经营管理,了解并掌握矿山开发经营的管理经验。

一季度报显示,2012年1-3月份公司实现营业收入0.89亿元,同比增长8.44%;实现净利润186万元,同比增长2.49%。

使用英策咨询上市公司财务模型对金飞达2012年全年业绩进行的预测显示,公司2012年全年主营业务收入为4.78亿元,同比增长14.98%;预计实现归属上市公司股东净利润为1583万元,同比增长50.8%。按公司目前发行股数20100万股计算,预计2012年其全年每股收益为0.08元(2011年为0.05元),年末每股净资产为2.75元(2011年为2.67元)。

4月19日,公司股价收报8.98元,涨幅2.75%。英策估值网依照收盘时行业平均市净率2. 82倍的市场估值水平计算,其每股价值为7.76元;依照公司市净率3.27倍的市场估值水平计算,其每股价值为9.23元。由此判断,当前公司股价处于上述估值区间内。最新的每股估值动态计算数据,参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面看,近期公司股价呈震荡上行态势,成交量也有所放大,9元附近存在较强压力,但下方均线系统具有一定支撑,后市量能能否有效放大或将成为影响该股股价走势的关键。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 汤如意

金飞达 002239 英策估值网 财务模型 服装鞋类 高档服装 女装出口

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123