吉林电力股份有限公司(000875),主营业务为电力产品的生产与销售。公司于2002年9月在深交所上市。

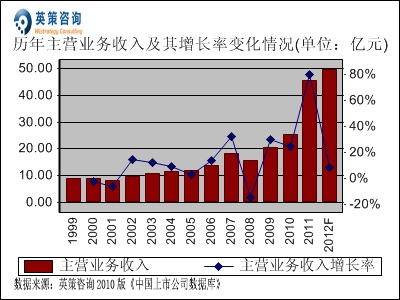

数据显示,历年来公司主营业务收入保持逐年增长态势。2011年是国家“十二五”规划的开局之年,也是公司经营形势极为严峻复杂的一年。面对煤价持续攀升、银根紧缩等严峻的经营形势,公司主营业务收入较上年仍实现增长,全年实现营业收入45.57亿元,同比增长79.66%。其历年主营业务收入及使用英策财务模型对其2012年的业绩预测,如下图所示:

( 注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中的数据产生一些差异,特此说明,后同。)

净利润方面,数据显示,近十年来公司净利润波动较大。2011年,公司实现净利润0.14亿元,同比增长4.71%。其历年净利润及使用英策财务模型对其2012年的业绩预测,如下列图所示:

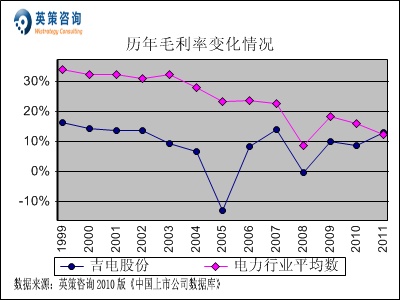

毛利率方面,数据显示,公司毛利率长期以来低于行业平均水平,近四年呈上升趋势。2011年,公司毛利率为13.12%,同比上升4.39个百分点;同期行业平均为12.44%。其历年毛利率变化情况,如下图所示:

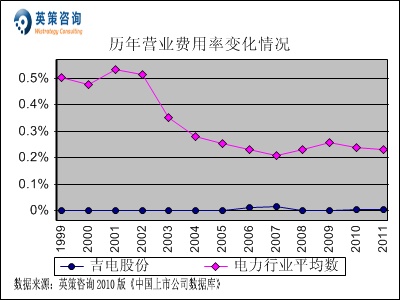

营业费用方面,数据显示,近十年来公司营业费用率总体保持在0.01%以内,且明显低于行业平均水平。2011年,公司营业费用率为0.002%,同期行业平均为0.23%。其历年营业费用率变化情况,如下图所示:

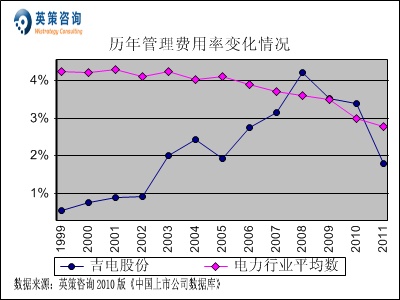

管理费用方面,数据显示,近年来公司管理费用率基本保持在5%左右,接近于行业平均水平。2011年,公司管理费用率为1.80%,同比回落1.59个百分点。同期,行业平均管理费用率为2.77%。其历年管理费用率变化情况,如下图所示:

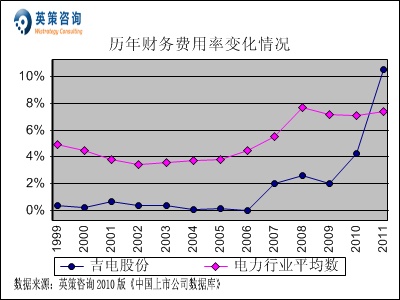

财务费用方面,数据显示,2007年以来公司财务费用率出现大幅走高,2011年该指标为10.53%,比上年同期上升6.32个百分点,主要原因是在建机组投入商业运营使借款费用停止资本化。同期,行业平均财务费用率为7.37%。其历年财务费用率变化情况,如下图所示:

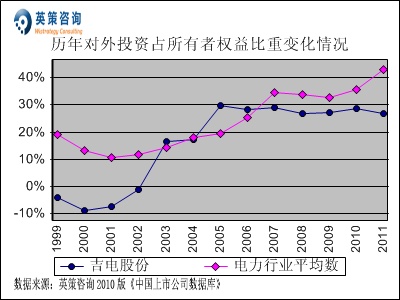

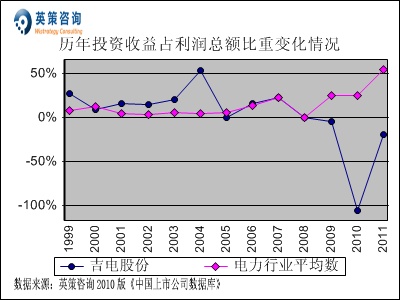

对外投资方面,数据显示,近7年来公司对外投资业务占所有者权益比重基本保持在30%左右,2011年该比重为27.01%。投资收益方面,2011年公司对外投资业务出现亏损。其历年对外投资占所有者权益比重及历年投资收益占利润总额比重变化情况,如下二图所示:

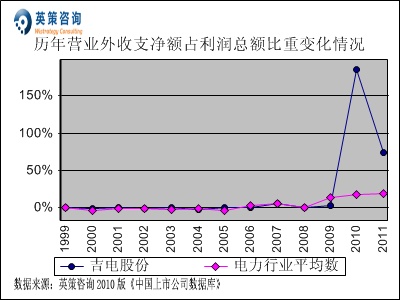

营业外收支方面,数据显示,2011年公司营业外收支净额占利润总额比重为74.13%,对全年净利润贡献明显;主要来自对浑江发电公司1-4#机组拆除处置以及收到的政府补助等。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

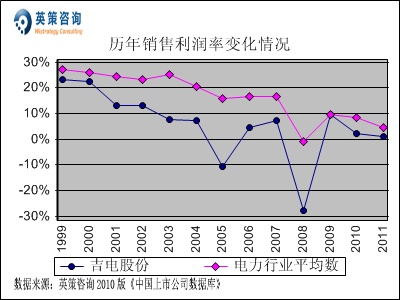

销售利润率方面,数据显示,近三年来公司销售利润率持续下降,主要原因是费用总体有所上升。2011年,公司销售利润率为0.88%,同期行业平均值为4.56%。其历年销售利润率变化情况,如下图所示:

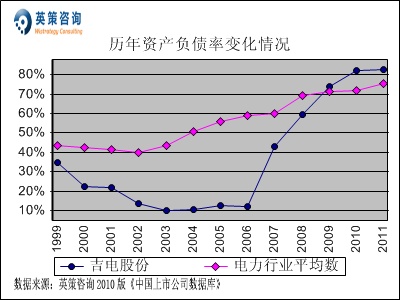

资本结构方面,数据显示,近三年来公司资产负债率保持在70%以上的较高水平。2011年,公司资产负债率为82.66%,显示其资本风险较高。同期,行业平均资产负债率为75.29%。其历年资产负债率变化情况,如下图所示:

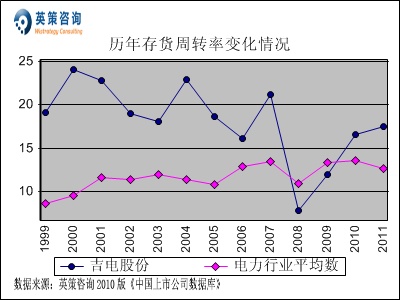

存货周转方面,数据显示,近年来公司存货周转率出现快速回升。2011年,公司存货周转率为17.50次,同期行业平均为12.68次。其历年存货周转率变化情况,如下图所示:

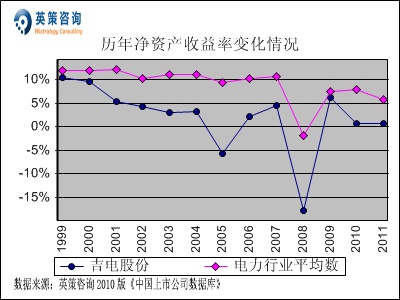

资本回报方面,数据显示,近十年来公司净资产收益率始终在低位徘徊,2011年该指标为0.56%,同期行业平均为5.72%。其历年净资产收益率变化情况,如下图所示:

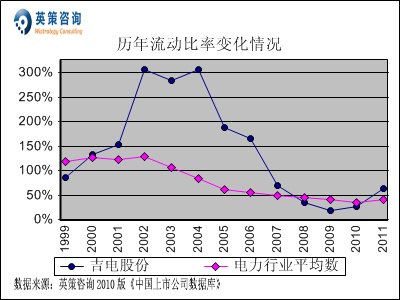

流动性方面,数据显示,近五年来公司流动比率始终保持在100%以内,显示其流动资金较为紧凑。2011年,公司流动比率为63.95%;同期行业平均为41.62%。其历年流动比率变化情况,如下图所示:

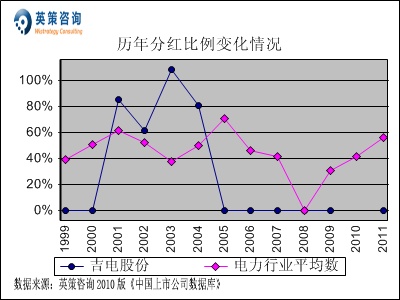

利润分配方面,数据显示,2005年以来公司始终未进行股利分红。其历年分红比例变化情况,如下图所示:

总体来看,吉林省“十一五”期间火电装机容量实现跨越式增长,但全省能源消费水平较低,电力供应相对过剩矛盾相当突出。2011 年,吉林省电力市场供大于求矛盾仍然十分严重,机组发电利用小时仍有所降低。同时“市场煤、计划电”的政策格局短期内难以改变,燃料价格的持续上涨导致火电行业面临严峻的政策性亏损。2012年,公司将以提高发展质量为重点,继续调整结构,积极发展风电和太阳能产业,优化发展热电联产项目;以控亏减亏为重心,加强电量、电煤和资本运作管理,努力提高经济效益。

2011年年报显示,公司实现年度营业收入45.57亿元,同比增长79.66%;实现归属于上市公司股东净利润0.14亿元,同比增长0.47%,实现每股收益0.016元。

使用英策咨询上市公司财务模型对吉电股份2012年全年业绩进行的预测显示,公司2012年全年主营业务收入为49.62亿元,同比增长8.87%;全年实现净利润0.17亿元,同比增长23.18%。按公司目前发行股数8.39亿股计算,预计2012年其全年每股收益为0.020元(2011年EPS为0.016元),年末每股净资产为2.88元(2011年为2.86元)。

2012年4月16日,公司股票因股东大会停牌一天。英策估值网依照收盘时公司平均市盈率22.29倍的市场估值水平计算,其每股价值为0.45元;依照公司市净率1.18倍的市场估值水平计算,其每股价值为3.39元。最新的每股估值数据信息,请参见英策估值网(www.wistrategy.com)实时更新的个股估值结果。

从技术面上看,公司股价于2012年初创近三年来新低2.68元,后随大盘展开弱势反弹,近几个月来始终在3.2元一带盘整。系统性风险方面,数据显示公司股票β系数为0.68,系统性风险小于大盘。其最新日K线形态,如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 潘虹

吉电股份 000875 英策估值网 财务模型 电力行业 热电联产 深交所

1.股票价值在线评估,轻松助您股海寻宝

2.潜力股票大放送,好股与您零距离

英策潜力股www.wistrategy.com/app/vipShare.aspx

3.观摩实战模拟,尊享团队智慧

英策潜力股QQ群:180739123