上海自动化仪表股份有限公司(600848),主营业务为制造工业用控制系统和仪表、汽车电子装置、分析仪器、办公楼控制系统及家用电器。公司于1994年在上交所上市。

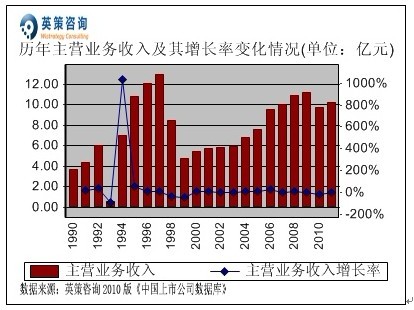

数据显示,1999年――2009年公司主营业务收入呈逐年增长。2010年,公司营业收入较2009年有所下降,全年实现主营业务收入9.75亿元,同比下降12.80%。其历年主营业务收入及使用英策财务模型对其2011年的业绩预测,如下图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中的数据产生一些差异,特此说明,后同。)

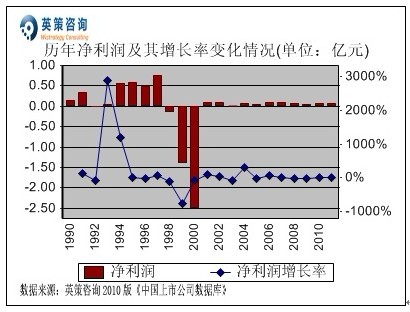

净利润方面,数据显示,近十年来公司年度净利润基本保持在一千万元以内。2010年,公司净利润为0.059亿元,同比增长2.78%。其历年净利润及使用英策财务模型对其2011年的业绩预测,如下列图所示:

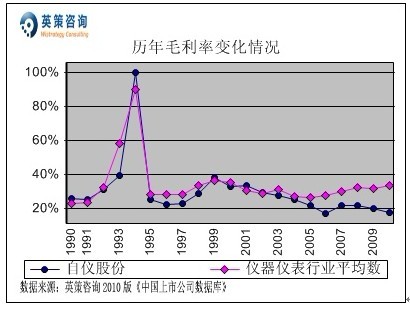

毛利率方面,数据显示,近八年来公司毛利率总体呈下降态势,并且保持在行业平均水平以下。2010年,公司毛利率为17.78%,同比下降2.16个百分点,同期行业平均为33.60%。其历年毛利率变化情况,如下图所示:

营业费用方面,数据显示,历年来公司营业费用率始终低于行业平均水平。2010年,公司营业费用率为5.18%,同比上升1.27个百分点,同期行业平均为8.04%。其历年营业费用率变化情况,如下图所示:

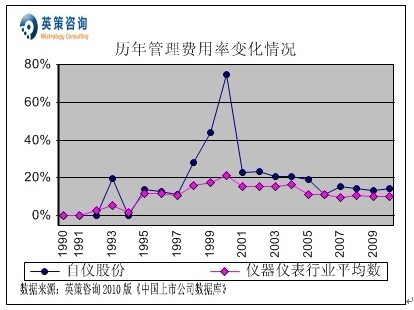

管理费用方面,数据显示,近年来公司管理费用率保持在10%以上,且高于行业平均水平。2010年,公司管理费用率为14.11%,同比上升0.62百分点;同期行业平均为10.08%。其历年管理费用率变化情况,如下图所示:

财务费用方面,数据显示,公司财务费用率历年来高于行业平均水平,近十年保持在5%以内,总体呈下降态势。2010年,公司财务费用率为2.13%,同比微升0.04个百分点。同期,行业平均财务费用率为0.8%。其历年财务费用率变化情况,如下图所示:

对外投资方面,数据显示,近十年来公司对外投资占所有者权益比重保持在50%以上,明显高于行业平均水平,显示其不专注主业经营;同期,公司投资收益占利润总额比重也保持在50%以上。2010年,公司对外投资占所有者权益比重为77.09%,投资收益占利润总额比重为59.79%。其历年对外投资占所有者权益比重及历年投资收益占利润总额比重变化情况,如下二图所示:

营业外收支方面,数据显示,近年来公司营业外收支净额占利润总额比重波动较大,2010年该比重高达601.20%,主要系政府补助的结转所致;同期行业平均水平为14.73%。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

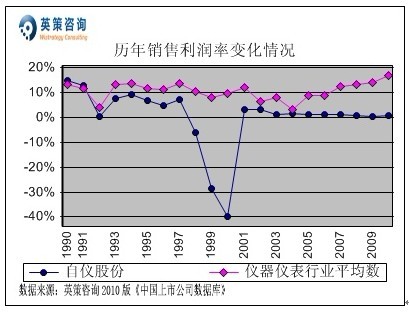

销售利润率方面,数据显示,近十年来公司销售利润率保持在1%左右,明显低于行业平均值。2010年,公司销售利润率为0.90%,同期行业平均为16.78%。其历年销售利润率变化情况,如下图所示:

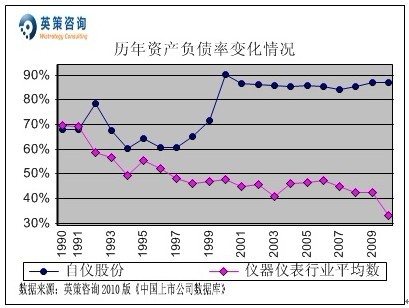

资本结构方面,数据显示,长期以来公司资产负债率保持在较高水平,一度接近90%,显示其资本风险度较高。2010年,公司资产负债率为87.27%;同期,行业平均为33.12%。其历年资产负债率变化情况,如下图所示:

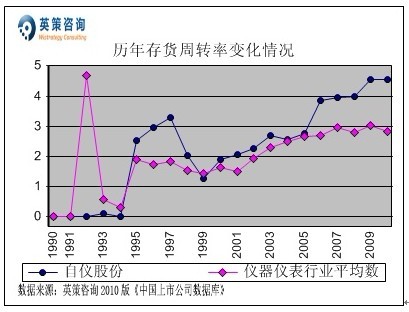

存货周转方面,数据显示,1999年以来公司存货周转率呈逐年走高,并保持高于行业平均的水平。2010年,公司存货周转率为4.56次,同期行业平均为2.82次。其历年存货周转率变化情况,如下图所示:

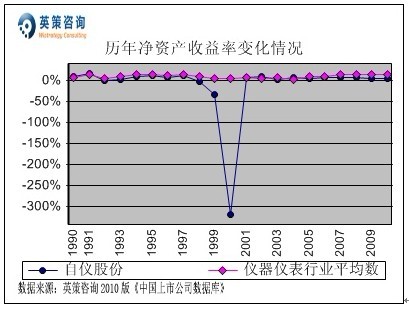

资本回报方面,数据显示,近十年公司净资产收益率总体保持在10%以内,2010年为3.54%,同比下降0.02个百分点,同期行业平均为12.91%。其历年净资产收益率变化情况,如下图所示:

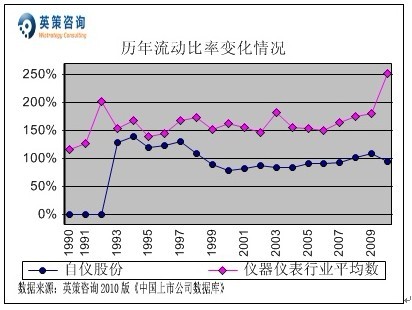

流动性方面,数据显示,公司流动比率历年来明显低于行业平均水平,2010年为94.48%,尚属于正常水平,短期偿债风险较低。同期,行业平均流动比率为251.45%。其历年流动比率变化情况,如下图所示:

总体来看,受国际经济形势影响,公司承接的海外I&C项目因延期而开工不足;另外,通货膨胀导致原材料和劳动力成本上升,国家从紧的货币政策使客户资金紧张,公司应收账款回笼困难,资金短缺效应逐步显现。对此,公司努力培育新的经济增长点,瞄准重点市场,力争在“西部区域、非电领域、业内配套”三大市场获得突破,扩大市场份额。

三季度报显示,2011年1―9月份公司实现营业收入7.65亿元,同比增长1.94%;实现归属于上市公司股东净利润357.97万元,同比增长68.54%,每股收益0.009元。

使用英策咨询上市公司财务模型对自仪股分2011年全年业绩进行的预测显示,公司2011年全年主营业务收入为10.27亿元,同比增长5.35%;全年实现净利润0.067亿元,同比增长13.25%。按公司目前发行股数3.99亿股计算,预计2011年其全年每股收益为0.017元(2010年EPS为0.015元),年末每股净资产为0.43元(2010年为0.42元)。

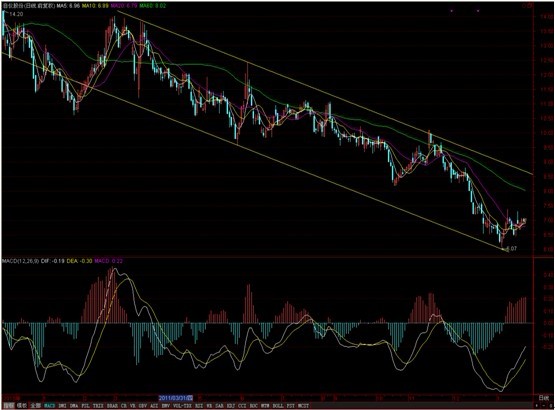

从技术面看,该股2010年11月以来长期处于震荡下跌通道之中,近期创近3年新低6.07元;目前股价处于下降通道底部,1月份跟随大盘有所反弹,但是短期内弱势难改,后市继续走弱概率较大。其最新日K线形态,如下图所示:

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 潘虹