成都华神集团股份有限公司(000790),是集生物制药、中西成药、兽药及兽用生物疫苗和现代钢构为主营业务的高科技上市公司。公司于1998年3月在深交所上市,其目前控股股东为四川华神集团股份有限公司,实际控制人为上海华敏投资管理有限公司,最终控制人为李小敏。

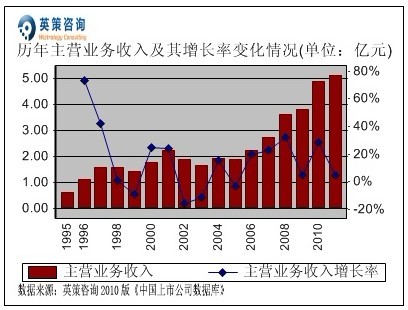

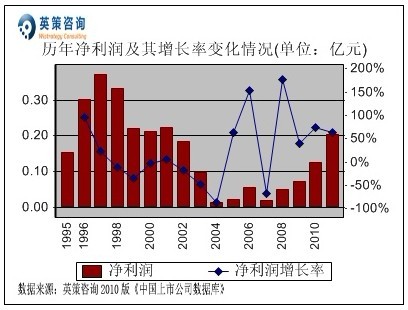

2010年,公司经过调整营销策略与管理模式,努力拓展销售渠道,加强市场策划与管理,在制度创新、管理体系建设和盈利模式升级等方面取得了较大的进步;全年实现营业收入4.89亿元,同比增长28.40%;实现归属上市公司股东净利润0.12亿元,同比增长73.22%。营业收入和净利润获得双丰收,主要得益于现代钢构、中药和生物技术产业的销售规模大幅增长。其历年主营业务收入和净利润变化情况及通过英策财务模型对其2011年业绩进行的预测,如下列二图所示:

(注:英策咨询《中国上市公司数据库》中的数据,来源于上市公司各年年报,本着忠实原始数据的原则,未因事后合并范围或会计准则变动而对数据进行调整,可能与交易系统中数据产生一些差异,特此说明,后同。)

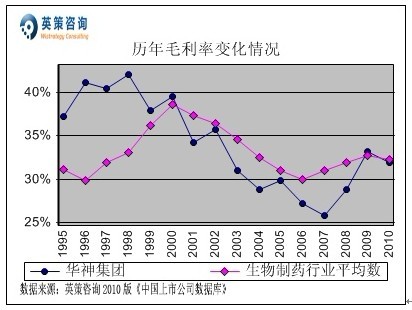

毛利方面,数据显示,生物制药行业1995-2010年的行业平均毛利率基本稳定在30%-40%之间,而公司毛利率自2001年以来始终低于行业平均水平,2010年为31.94%,同期行业平均为32.26%。其历年毛利率变化情况,如下图所示:

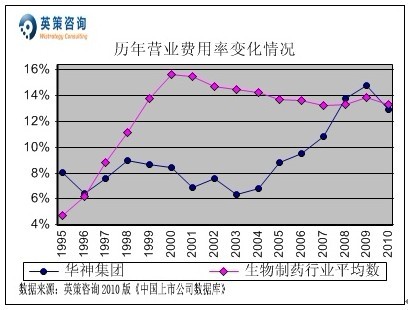

营业费用控制方面,数据显示,公司营业费用率自2003年以来呈上升趋势,近年来接近行业平均水平。2010年,公司营业费用率为12.89%,同期行业平均为13.28%。其历年营业费用率变化情况,如下图所示:

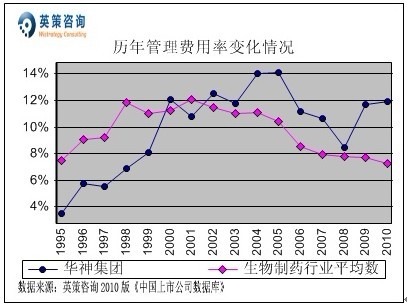

管理费用控制方面,从数据上看,公司管理费用率在发行股票以后出现快速上升,近年来虽然较前期有所回落,但是仍保持高位徘徊,而行业平均则呈下降趋势。2010年,公司管理费用率为11.93%,同期行业平均为7.25%。其历年管理费用率变化情况,如下图所示:

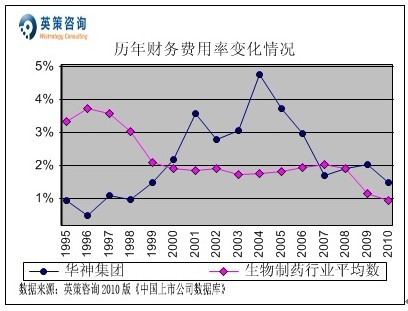

财务费用控制方面,数据显示,近五年来公司财务费用率实现大幅回落,2010年为1.48%,同期行业平均水平为0.93%。其历年财务费用率变化情况,如下图所示:

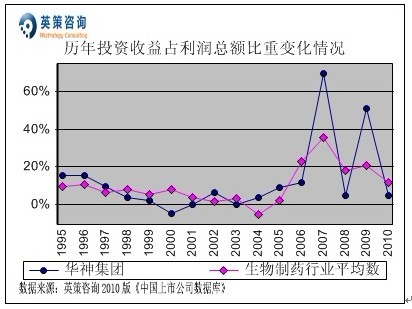

对外投资方面,数据显示,近三年生物制药行业上市公司平均对外投资净值占所有者权益比重基本维持在15%左右,而公司该比重同期出现较大波动,2010年上述指标为4.43%,较2009年大幅回落,主要原因是本年度完成了上海中南医院投资有限公司和四川华神农业新技术有限责任公司的清算注销工作,结转核销长期股权投资与其他应付账款账务所致;同期行业平均为13.88%。投资收益方面,公司投资收益占利润总额比重近年也出现大幅波动,2010年为5.08%,同期行业平均水平为12%。其历年对外投资占所有者权益比重及投资收益占利润总额比重变化情况,如下列二图所示:

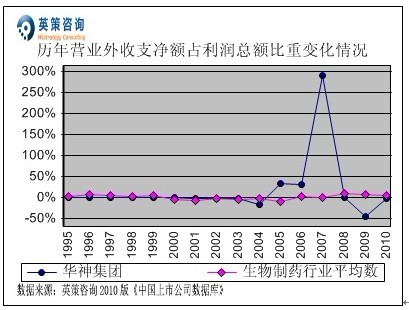

营业外收支方面,数据显示,公司近年来营业外收支净额占利润总额比重大幅,2010年该比重为-0.55%,同期行业平均水平为6.38%。其历年营业外收支净额占利润总额比重变化情况,如下图所示:

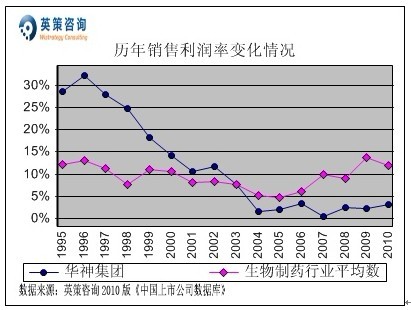

销售利润率方面,数据显示,近五年生物制药行业平均水平在逐年提高,而公司销售利润率则各年较平均,2010年为3.21%,同期行业平均销售利润率为11.93%。其历年销售利润率变化情况,如下图所示:

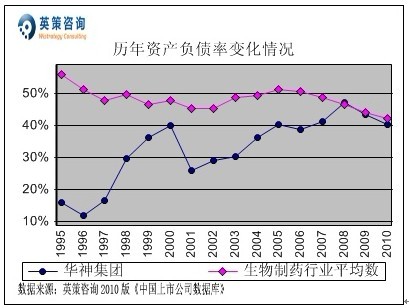

资本结构方面,数据显示,沪深两市生物制药行业上市公司在1995-2010年间的平均资产负债率处于40%-55%之间,而公司资产负债率指标近三年逐年下降,2010年达到40.11%,显示其债务偿付风险较小;同期,行业平均资产负债率为42.08%。其历年资产负债率变化情况,如下图所示:

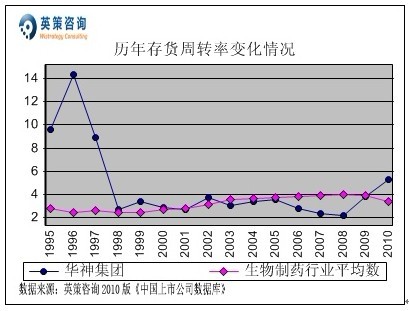

存货周转方面,数据显示,公司存货周转率近三年有上升趋势,2010年为5.30次,同期行业平均为3.40次。其历年存货周转率变化情况,如下图所示:

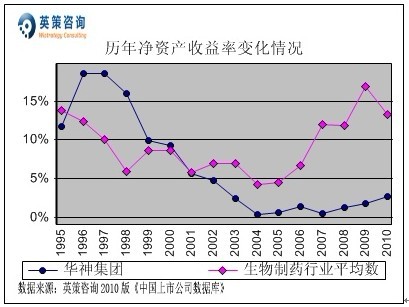

资本回报方面,数据显示,最近三年沪深两市生物制药行业上市公司平均净资产收益率基本维持在10%以上,而在较低的销售利润率的影响下,公司净资产收益率也低于行业平均水平,2010年为2.71%,同期行业平均净资产收益率为13.33%。其历年净资产收益率变化情况,如下图所示:

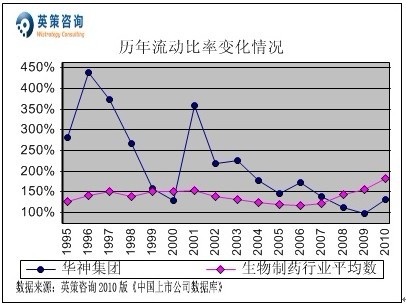

流动性方面,数据显示,生物制药行业平均流动比率近年来有缓慢上升的趋势,而公司流动比率自2001年后一路下降,2010年为130.89%,同期行业平均水平为181.27%。其历年流动比率变化情况如下图所示:

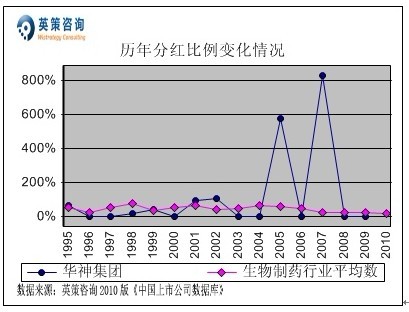

分红方面,数据显示,公司近三年来未进行分红。2010年生物制药行业上市公司平均分红比例为18.21%。其历年分红比例变化情况,如下图所示:

总体来看,2011 年公司将面临更为复杂的外部环境,包括市场竞争的加剧、主要原材料价格的大幅上涨以及人力资源成本增加等多重压力和挑战。在此背景下,凭借一支强大的生物医药及现代中药技术科研队伍,公司将坚持稳健经营的原则,适时制定各项应对风险与挑战的措施和策略,努力克服面临的具体困难,着力打造以生物技术为核心的健康医药集团。

三季报披露,公司2011年前九个月实现营业收入3.50亿元,同比增长11.04%,实现净利润0.12亿元,同比增长82.43%;毛利率为35.77%,同比上年同期的35.57%,增长了0.2个百分点。

使用英策咨询上市公司财务模型对华神集团2011年全年业绩进行的预测显示,公司2011年全年主营业务收入为5.13亿元,同比增长4.96%,实现归属上市公司股东净利润为0.20亿元,同比增长62.51%。按公司目前发行股数34,991.08万股计算,预计2011年其全年每股收益为0.06元(2010年EPS为0.05元),年末每股净资产为1.60元(2010年为1.71元)。

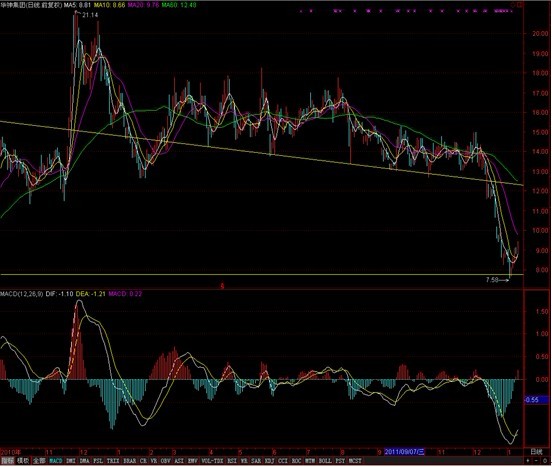

从技术面看,该股短期内跌幅较大,并创下2010年6月至今的最低点7.58元,在8元附近有支撑,近期随大盘止跌反弹,但是成交量并未有效配合。系统性风险方面,数据显示公司股票β系数为0.88,系统性风险小于大盘。

以上内容,不构成任何买卖建议,仅供参考。股市有风险,投资需谨慎。

英策咨询研究员 顾斌