гЂВпзЩбЏ

ИљОнгЂВпзЩбЏНќШегыЬкбЖВЦОСЊКЯЗЂВМЕФ2012ФъЛІЩю300ЩЯЪаЙЋЫОвЕМЈдЄВтЃЌЛІЩю300КИЧЕФЙЋЫОЪ§дкЪЎМввдЩЯЕФ14ДѓаавЕжаЃЌ4ДѓаавЕОЛРћШѓдіЫйГЌЙ§20%ЁЃЦфжаЃЌЪЕжЪаддіЫйГЌЙ§20%ЕФШ§ДѓаавЕЗжБ№ЪЧЃКФ№ОЦаавЕЁЂЗПЕиВњвЕКЭЛњаЕаавЕЃЌдЄВтОЛРћШѓдіГЄТЪЗжБ№ЮЊ47.69%ЁЂ24.80%КЭ24.40%ЁЃ14ДѓаавЕ2012ФъОЛРћдіГЄТЪдЄВтХХУћЃЌШчЯТЭМЫљЪОЃК

вЛЁЂ Ф№ОЦаавЕ

дЄВтОЛРћШѓЪЕжЪдіГЄТЪХХУћЕквЛЕФЃЌЪЧФ№ОЦаавЕЁЃ

ЮвЙњЪЧЪРНчзюДѓЕФвћСЯОЦЩњВњКЭЯћЗбЙњЃЌФ№дьРњЪЗгЦОУЃЌВњвЕЙцФЃХгДѓЁЃНќФъРДЃЌФ№ОЦаавЕСЌајЖрИіМОЖШБЃГжИпЫйдіГЄЃЌаавЕВњСПдіЫйМгПьЃЌећЬхРћШѓДѓЗљЩЯЩ§ЁЃгЩгкШЫЁЂВЦЁЂЮяГЩБОдіМгЃЌАВШЋУХМїЬсИпЃЌздМКгЕгадСЯЩњВњЛљЕиЕФФ№ОЦЦѓвЕдНРДдНЖрЃЌДѓаЭАзОЦЦѓвЕвбШЋВПгЕгаПЩПиЕФдСЯЩњВњЛљЕиЁЃДЫЭтЃЌЙњФкЕФЦЁОЦдСЯжжжВЧјгђе§ж№ВНГЩаЮЃЌЦЯЬбОЦЦѓвЕвВЗзЗздкгХжЪВњЧјНЈСЂдСЯЛљЕиЃЌЛЦОЦаавЕгХжЪдСЯЛљЕивбГЌЙ§50ЭђФЖЃЌЙћТЖОЦаавЕдСЯЛљЕиздНЈвтЪЖвВж№ВНЧПЛЏЁЃ

АщЫцзХЙњФкФ№ОЦЦѓвЕМЏЭХЛЏВНЗЅЕФМгПьвдМАЦЗХЦМЏжаЖШЧПЛЏКЭЯћЗбЙлФюПьЫйзЊБфЃЌАзОЦЪаГЁЮШжагадіЃЌЦЁОЦЪаГЁЯћЗбШКЬхЯђДѓЦЁОЦМЏЭХКЭЦЗХЦМЏжаЃЌЛЦОЦЪаГЁж№ВНДгеуЛІЕиЧјЯђЭтЮЇРЉбгЃЌЙћТЖОЦЪаГЁЗЂеЙЪЦЭЗСМКУЃЌЦЯЬбОЦКЭСвОЦЪаГЁвВГЪЯжЗБШйОАЯѓЁЃ

дкШЫУёЩњЛюЫЎЦНВЛЖЯЬсИпМАСИЪГЕШФ№ОЦдСЯВњСПКЭМлИёБЃГжЮШЖЈЧщПіЯТЃЌШЋЩчЛсЖдОЦРрВњЦЗЕФашЧѓНЋБЃГжЭњЪЂзДЬЌЃЌФ№ОЦаавЕЙЉгІЕФдіГЄЫйЖШвВНЋЮЌГждкНЯИпЫЎЦНЁЃ

Ъ§ОнЯдЪОЃЌ2011Фъ10ДѓФ№ОЦаавЕЩЯЪаЙЋЫОЕФгЊвЕЪеШыМАОЛРћШѓКЯМЦдіГЄТЪЃЌЗжБ№ЮЊ33.14%КЭ47.61%ЁЃЮвУЧдЄВт2012ФъЭЌзщЩЯЪаЙЋЫОЕФгЊвЕЪеШыМАОЛРћШѓКЯМЦдіГЄТЪЃЌЗжБ№ЮЊ32.91%КЭ47.69%ЃЌСЌајБЃГжИпдіГЄЁЃЯъМћЯТЭМЫљЪОЃК

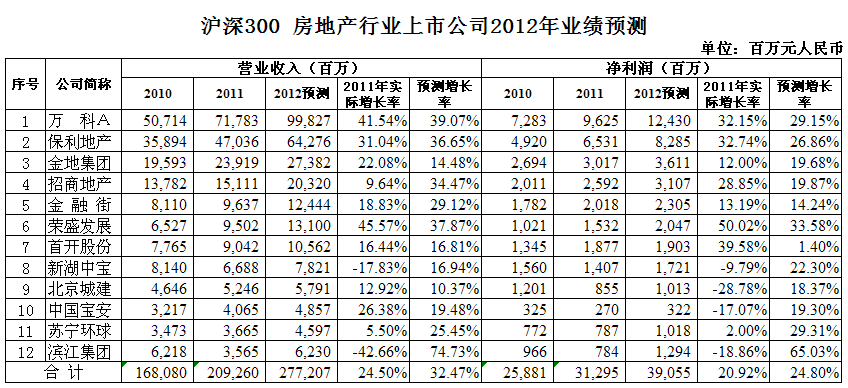

ЖўЁЂ ЗПЕиВњаавЕ

ВЦЮёЪ§ОнЯдЪОЃЌећЬхРДПД2011ФъЮвЙњДѓаЭЩЯЪаЗПЕиВњЦѓвЕЕФгЊвЕЪеШыКЭОЛРћШѓВЂЮДЪмЕНеўИЎЗПЕиВњЕїПиеўВпгАЯьЃЌМЬајБЃГжИпдіГЄЪЦЭЗЁЃНёФъ6дТбыааНЕЯЂМАИїЩЬвЕвјааЪЪЪБЭЦГіЗПДћгХЛнРћТЪеўВпЃЌЖдИеадашЧѓКЭНЛвзаЭашЧѓепОљВњЩњвЛЖЈДЬМЄзїгУЁЃ6дТвдРДЃЌББОЉЁЂЩюлкЕШЕиТЅЪаГЩНЛУїЯдЛиЩ§ЃЌХХЖгЙКЗПдйЯжЃЌЙКЗПепаФРэдЄЦкЗЂЩњвЛЖЈИФБфЃЌЖЬЦкФкТЅЪаДѓЕјПЩФмадВЛДѓЃЌДѓаЭЗПЕиВњПЊЗЂЩЬвРППЦЗХЦЁЂЭСЕиДЂБИМАзЪН№гХЪЦЃЌОКељСІВЛНЕЗДЩ§ЁЃ

дкЕБЧАвдЮШдіГЄЮЊЪзвЊФПБъЕФКъЙлОМУеўВпжЦЖЈЫМТЗЯТЃЌЛѕБвеўВпПэЫЩЧїЪЦУїШЗЃЌЯТАыФъШдгаНЕЯЂМАНЕЕЭДцзМТЪПЩФмЃЌОЁЙмжабыеўИЎЮЌГжЯоЙКгыЯоДћЕФКЫаФеўВпВЛБфЃЌЕЋЕиЗНеўИЎДЬМЄИеадашЧѓЕФДыЪЉвВЛсдіЖрЃЌЮДРДеўВпЮЂЕїШдгаНЯДѓПеМфЁЃдЄМЦдкЗПМлУїЯдЩЯеЧжЎЧАЃЌжабыеўИЎЖдЕиЗНеўВпЮЂЕїЖМНЋГжЙФРјЬЌЖШЁЃ

ГЄЦкПДЃЌЮвЙњУцСйОМУзЊаЭЃЌГЧеђЛЏВЛПЩБмУтЃЌзїЮЊШЫПкДѓЙњЃЌХгДѓЕФШЫПкЪ§СПвтЮЖзХЖдзЁЗПЕФОоДѓашЧѓЃЌЗПЕиВњЪаГЁЗЂеЙШдДцдкОоДѓЧБСІЁЃЖЬЦкФкЃЌЭЖзЪЭЖЛњадашЧѓвбдквЛЖЈГЬЖШЩЯЪмЕНвжжЦЃЌГЄЦкЪаГЁЧїЪЦНЋгЩЯћЗбадашЧѓОіЖЈЁЃЫцзХжаЙњОМУЕФПчдНЪНЗЂеЙЃЌББОЉЁЂЩЯКЃЕШвЛЯпГЧЪабИЫйѕвЩэЙњМЪДѓЖМЪаааСаЃЌжаЙњвЛДЮГЧЪаЛЏНјГЬЛљБОНсЪјЃЌФПЧАДІгкЖўДЮГЧЪаЛЏЗЂеЙНзЖЮЃЌвВОЭЪЧГЧЪаЛЏЕНЖМЪаЛЏЕФЗЂеЙНзЖЮЃЌЗПЕиВњвЕвВЭЌбљНјШыЖўДЮЗЂеЙНзЖЮЁЃДЫЭтЃЌдкЩЬЦЗЗПМЬајЗЂеЙЕФЭЌЪБЃЌБЃеЯадзЁЗПЕФЭЖзЪНкзрвВНЋМгПьЃЌЪЙЗПЕиВњЪаГЁНсЙЙдНЧїКЯРэЁЃ

дЄВтЯдЪОЃЌ2012ФъЛІЩю300жа12МвЗПЕиВњЩЯЪаЙЋЫОЕФгЊвЕЪеШыМАОЛРћШѓКЯМЦдіГЄТЪЃЌЗжБ№ЮЊ32.47%КЭ24.80%ЃЌБШ2011ФъЭЌзщЩЯЪаЙЋЫОЕФСНЯюдіГЄТЪ24.50%МА20.92%ЃЌЗжБ№ИпГі7.97КЭ3.88ИіАйЗжЕуЃЌШчЯТЭМЫљЪОЃК

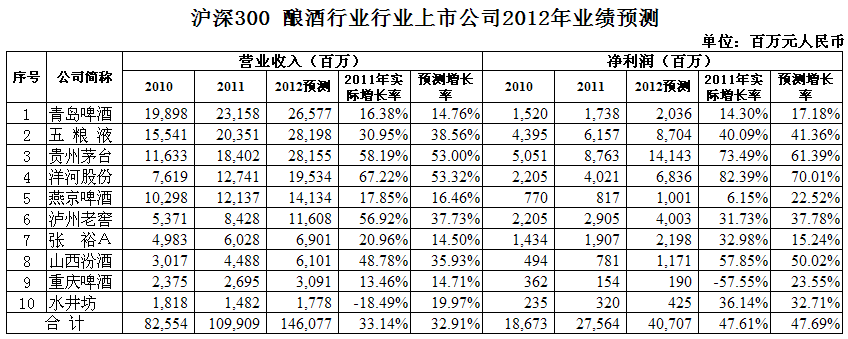

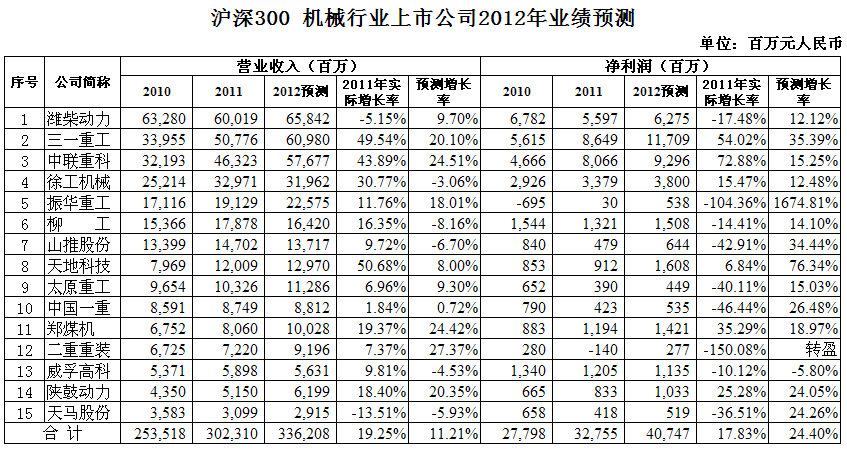

Ш§ЁЂ ЛњаЕаавЕ

ОнжаЙњЛњаЕЙЄвЕСЊКЯЛсЕФЭГМЦЃЌ2011ФъЃЌШЋЙњНЈжўЙЄГЬЛњаЕаавЕзЪВњзмЖюДяЕН4409.63вкдЊЃЌЭЌБШдіГЄ28.61%ЃЛЯњЪлЪеШыДяЕН5180.92вкдЊЃЌЭЌБШдіГЄ33.88%ЁЃНёФъ1-3дТЃЌЛњаЕЙЄвЕРлМЦЭъГЩЙЄвЕзмВњжЕ4ЭђвкдЊЃЌЭЌБШдіГЄ13.3%ЃЌБШ1-2дТЛиЩ§1.7ИіАйЗжЕуЃЌЭъГЩЙЄвЕЯњЪлВњжЕ3.89ЭђвкдЊЃЌЭЌБШдіГЄ12.5%ЃЌБШ1-2дТЛиЩ§0.4ИіАйЗжЕуЁЃЭЌЦкЃЌЛњаЕаавЕЭъГЩГіПкНЛЛѕжЕ3953.8вкдЊЃЌЭЌБШдіГЄ7.3%ЃЌБШ1-2дТЛиТф4.9ИіАйЗжЕуЁЃДгВњЯњдіЫйПДЃЌОЁЙмећИіаавЕбгајСЫШЅФъвдРДЕФЛиТфЬЌЪЦЃЌЕЋ1-3дТРлМЦНЕЗљБШ1-2дТгаЫљЪееЁЃ

здНёФъПЊЪМЃЌЙњФкЙЄГЬЛњаЕаавЕИпЫйдіГЄЕФЪЦЭЗгаЫљЗХЛКЃЌећИіЛњаЕаавЕУцСйВњФмдіГЄЁЂашЧѓВЛзуЁЂГЩБОЩЯЩ§ЁЂаЇвцЯТЛЌМАГіПкЗчЯеМгДѓЕШбЯОўаЮЪЦЁЃвЛМОБЈЯдЪОЃЌГ§Ш§вЛжиЙЄЁЂжаСЊжиПЦКЭаьЙЄЛњаЕЕШЙњФкЙЄГЬЛњаЕСњЭЗЦѓвЕШдБЃГжНЯИпдіГЄЭтЃЌжааЁаЭЙЄГЬЛњаЕЦѓвЕМАвЛАуЛњаЕжЦдьЦѓвЕОГгіЯрЖдНЯВюЁЃ

ЫфШЛЙњФкЛњаЕаавЕЪаГЁУцСйЕФаЮЪЦБШНЯбЯОўЃЌЕЋЁАЪЎЖўЮхЁБЦкМфЮвЙњЖдЭтГаАќКЯЭЌЖюНЋМЬајБЃГждіГЄЃЌНЈжўЙЄГЬЛњаЕаавЕНЋГфЗжРћгУетвЛгаРћЬѕМўЃЌРЉДѓЙЄГЬЛњаЕГіПкЁЃзюаТзЪСЯЯдЪОЃЌвдЭкОђЛњжаЖЫЪаГЁЮЊжїЕФКЋЯЕЦЗХЦЪаГЁЗнЖювбГЪУїЯдЯТНЕЧїЪЦЃЌжаЙњЦѓвЕе§дкДгЕЭЖЫЯђИпЖЫЪаГЁЭЛНјЃЌЭтзЪЦЗХЦеМОјЖдгХЪЦЕФЙњМЪЪаГЁИёОжгаЭћдкЙњФкСњЭЗЦѓвЕЕФЗЂСІЯТЕУЕНгааЇИФЙлЁЃДЫЭтЃЌЕЭЬМОМУЁЂТЬЩЋЛЏЁЂШЫадЛЏКЭАВШЋадЕШвђЫигњМгЪмЕНжиЪгЃЌвЛаЉЙЄГЬЛњаЕЦѓвЕТНајЭЦГіздМКЕФЁАЪЎЖўЮхЁБЙцЛЎЃЌПДКУаавЕЕФжаГЄЦкаавЕЧАОАЁЃ

гЂВпзЩбЏЕФдЄВтЯдЪОЃЌ2012ФъЛІЩю300жа15МвЛњаЕаавЕЩЯЪаЙЋЫОЕФОЛРћШѓКЯМЦдіГЄТЪЮЊ24.40%ЃЌХХдкдіГЄЫйЖШЕкШ§ЮЛЃЌ2011ФъЭЌзщЩЯЪаЙЋЫОЕФОЛРћШѓКЯМЦдіГЄТЪЮЊ17.83%ЃЌНёФъЕФдЄМЦдіГЄТЪГЌЙ§ШЅФъдіГЄТЪ6.57ИіАйЗжЕуЁЃЯъМћЯТЭМЫљЪОЃК

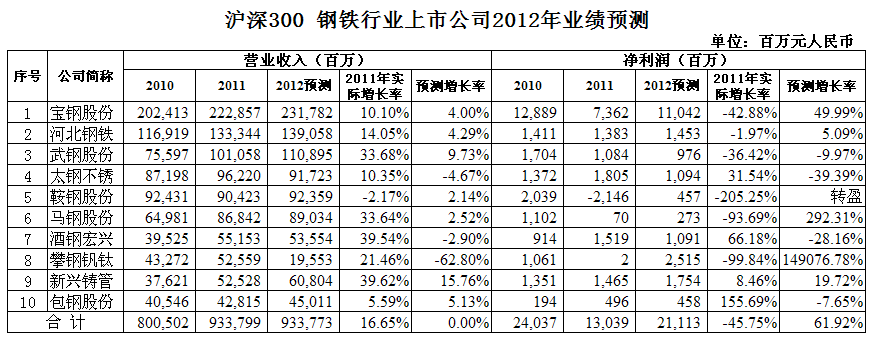

ОЁЙм2012ФъИжЬњаавЕЕЅФъОЛРћШѓдіГЄТЪдЄВтХХУћЕквЛЃЌЕЋЦфЧщПіЬиЪтЃЌВЛЙЙГЩЪЕжЪадИпЫйдіГЄЃЌЯжЗжЮіЫЕУїШчЯТЃК

2011ФъЃЌЙњФкЮЊПижЦЭЈеЭЪЕааЛѕБвНєЫѕеўВпЃЌЙњМЪЩЯЗЂЩњУРЙњЙњеЎЮЃЛњКЭХЗдЊЧјжїШЈеЎЮёЮЃЛњЃЌСНЗНУцЖМвжжЦСЫЮвЙњИжВФашЧѓЕФдіГЄЁЃДгЛѕБвеўВпПДЃЌбыааГжајВЩШЁНєЫѕЛѕБвеўВпЃЌЯШКѓ7ДЮЬсИпДцПюзМБИН№ТЪВЂ3ДЮМгЯЂЃЌШЋФъЕїПиеўВпаЇЙћУїЯдЃЌзмашЧѓЪмЕНвжжЦЃЌИжЬњЦѓвЕзЪН№СДЬѕЪеНєЃЌЬиБ№ЪЧжааЁИжЬњЩњВњКЭУГвзЦѓвЕЃЌгЩгкЖдЯТгЮЦѓвЕЖрВЩШЁЕцзЪЯњЪлФЃЪНЃЌЫцзХЯТгЮЦѓвЕЕФзЪН№НєеХЃЌгІЪееЫПюЛиПюЫйЖШЯТНЕЃЌжааЁИжЦѓЯжН№СїНєеХЃЌВЂЖдИжВФЪаГЁМлИёВњЩњЯТаабЙСІЁЃ

ЁЁЁЁЙњМЪЗНУцЃЌ2011ФъУРЙњКЭХЗжоЮЊНтОіЙњеЎКЭжїШЈеЎЮёЮЃЛњЃЌОљВЩШЁНєЫѕЕФВЦеўеўВпЃЌЯїШѕСЫЖдЦфОМУЕФДЬМЄСІЖШЁЃИљОнЙњМЪЛѕБвЛљН№зщжЏЕФдЄВтЃЌ2011-2012ФъЃЌШЋЧђОМУдіЫйЦНОљЮЊ4%ЃЌвтЮЖзХЭтВПЪаГЁашЧѓЗХЛКЃЌЖјХЗУРЪЧЮвЙњИжВФжївЊГіПкЧјЃЌЙњМЪеЎЮёЮЃЛњМфНггАЯьЕНЮвЙњИжВФГіПкЃЌЭЈЙ§ГіПкЛКНтЙњФкЪаГЁЙЉИјбЙСІЕФПеМфВЛДѓЁЃ

ДгЬњПѓЪЏМлИёПДЃЌЫцзХШЋЧђЬњПѓЪЏашЧѓдіЫйЯТНЕЃЌЬњПѓЪЏМлИёШЗгавЛЖЈЯТЕїПеМфЃЌжаИжагк2010Фъ9дТ20ШеЭЦГіжаЙњЬњПѓЪЏМлИёжИЪ§ЃЌЫфгаРћгкДђЦЦШ§ОоЭЗТЂЖЯЪаГЁЕФИёОжЃЌЕЋгаЗжЮіжИГіЃЌДЫЧАЖрМвЛњЙЙЗЂВМЕФЬњПѓЪЏМлИёжИЪ§ЃЌЖдЬњПѓЪЏМлИёОљЮДВњЩњЙ§жиДѓгАЯьЁЃБиаыШЯЧхЃЌЕБЧАЬњПѓЪЏМлИёДІгкРњЪЗНЯИпЫЎЦНЃЌЦфЫћдВФСЯвВДІгкИпЮЛдЫаазДЬЌЃЌЬњПѓЪЏМлИёМДБуЕУЕНЕїећЃЌвВЪЧдкИпЮЛзДЬЌЕФЕїећЁЃ

СэЭтЃЌЩчЛсЙЬЖЈзЪВњЭЖзЪдіЫйзд2011ФъвдРДГЪЛКТ§ЯТЛЌЬЌЪЦЃЌИжВФПтДцЩЯЩ§ЕМжТИжВФМлИёЯТаабЙСІдіМгЁЃЕЋДгећИіЙњФкЪаГЁаЮЪЦПДЃЌЮШдіГЄЕФЛљБОЬЌЪЦВЛЛсИФБфЃЌетвВЪЧжЇГХИжВФМлИёВЛжСДѓЗљЯТЛЌзюживЊЕФвђЫиЁЃМгжЎ2012ФъБЃеЯадзЁЗПНЈЩшНјШыПЊЙЄИпЗхЃЌЖдНЈжўИжВФМлИёЕФРЖЏзїгУвВЛсж№НЅЯдЯжЁЃ

ЁЁЁЁНќФъРДЙњФкИжВФМлИёзпИпЕЋИжЦѓгЏРћЫЎЦНЕЭЕФжївЊвђЫиЃЌЪЧЙЉЧѓЙиЯЕЁЃГЄЦквдРДЃЌЮвЙњИжВФЪаГЁЕФЛљБОУЌЖмЪЧЙЉЙ§гкЧѓЁЃ2008ФъН№ШкЮЃЛњКѓЃЌШЋЧђОМУаЮЪЦШддкЕїећИДЫеЦкЃЌИжВФашЧѓНіДІгкЛжИДаддіГЄНзЖЮЁЃдкЙЉЙ§гкЧѓБГОАЯТЃЌИжЬњЩњВњЦѓвЕЭЌжЪЛЏОКељЯжЯѓЦеБщЃЌдкИпЖЫИжВФВњЦЗЗНУцУЛгаЭЛЦЦЃЌдкЙмРэЗНУцШдгааэЖрИФНјПеМфЁЃДЫЭтЃЌдНРДдНИпЕФЛЗБЃвЊЧѓЃЌСюИжЬњаавЕБиаыМгДѓНкФмЛЗБЃЭЖШыСІЖШЃЌЭЌЪБМгЯЂвВЕМжТећИіаавЕВЦЮёГЩБОЩЯЩ§ЃЌетаЉЖМЪЙЕУИжЦѓГЩБОЩЯЩ§ЃЌРћШѓПеМфБЛНјвЛВНбЙЫѕЁЃ

ЁЁЁЁ2012ФъЃЌдкЙњМЪОМУЛЗОГВЛЮШЖЈКЭФкЭташЗХЛКДѓЛЗОГЯТЃЌИжЬњЙЄвЕвВУцСйашЧѓдіЫйЗХЛКОжУцЁЃаавЕРЉеХаЮГЩЕФВњФмШЋУцЙ§ЪЃзДЬЌвРОЩЃЌИжУГЩЬЗшПёзЊаЭИпЗчЯеаавЕв§ЗЂзЪН№НєеХЃЌвјааЯоДћМАЯТгЮВЛОАЦјЕМжТашЧѓМЬајЮЎЫѕЃЌЙњФкИжЬњвЕМЬајдтгіЧАЫљЮДгаЕФФкЭтМЗбЙЁЃ4дТЗнЃЌШЋЙњДжИжзмВњСПЮЊ6057.5ЭђЖжЃЌЭЌБШдіГЄ153.5ЭђЖжЃЌдіЗљНі2.6%ЃЌ1-4дТРлМЦДжИжВњСПЮЊ23399.3ЭђЖжЃЌНЯШЅФъЭЌЦкдіГЄ436.3ЭђЖжЃЌРлМЦдіЗљ1.9%ЁЃдкИжЬњЙЄвЕЁАЪЎЖўЮхЁБЙцЛЎжИЕМЯТЃЌНкФмМѕХХЁЂЬдЬТфКѓКЭЬсЩ§ИжВФВњЦЗжЪСПЕШНЋГЩЮЊаавЕЕФжїЙЅЗНЯђЃЌНсЙЙадЙ§ЪЃгаЭћЕУЕНИФЩЦЁЃ

Ъ§ОнЯдЪОЃЌ2011ФъЛІЩю300жа10ДѓИжЬњЦѓвЕОЛРћШѓКЯМЦЮЊ130.39вкдЊЃЌгы2010ФъЕФ240.37вкдЊЯрБШЃЌдіГЄТЪЮЊИК45.75%ЁЃгЂВпзЩбЏдЄМЦ2012ФъЭЌзщЩЯЪаЙЋЫООЛРћШѓдіГЄТЪНЋДяЕН61.92%ЃЌЕЋетВЂВЛФмЫЕУїаавЕећЬхДІгквЛИіИпдіГЄзДЬЌЃЌ2012ФъЕФИпдіГЄТЪНіНіЪЧгЩгкШЅФъРћШѓЛљЪ§Й§ЕЭЫљжТЁЃЪЕМЪЩЯЃЌ2012ФъЕФдЄВтРћШѓКЯМЦ211.13вкдЊЃЌЛЙЮДФмДяЕН2010ФъЭЌзщЩЯЪаЙЋЫООЛРћШѓКЯМЦЕФЫЎЦНЃЌгыЦфЯрБШЃЌЪЕЮЊИКдіГЄ12.17%ЃЌЯъМћЯТЭМЫљЪОЃК

гЂВпзЩбЏЕФдЄВтЛЙЯдЪОЃЌ2012ФъЛІЩю300ЩЯЪаЙЋЫОжаОЛРћШѓдіГЄТЪНщгк10%ЕН20%жЎМфЕФаавЕЛЙгаЃКЦћГЕжЦдьвЕЃЈ17.97%ЃЉЁЂвјаавЕЃЈ17.63%ЃЉЁЂЕчзгаХЯЂвЕЃЈ13.91%ЃЉЁЂУКЬПаавЕЃЈ13.46%ЃЉКЭНЛЭЈдЫЪфвЕЃЈ11.40%ЃЉЁЃ

1.ЙЩЦБМлжЕдкЯпЦРЙРЃЌЧсЫЩжњФњЙЩКЃбАБІ

2.ЧБСІЙЩЦБДѓЗХЫЭЃЌКУЙЩгыФњСуОрРы

гЂВпЧБСІЙЩwww.wistrategy.com/app/vipShare.aspx

3.ЙлФІЪЕеНФЃФтЃЌз№ЯэЭХЖгжЧЛл

гЂВпЧБСІЙЩQQШКЃК180739123